Двойное дно (double bottom) и двойная вершина (double top) — одни из самых популярных разворотных паттернов в техническом анализе. Их легко увидеть, легко описать, и они массово используются: и retail-трейдерами, и многими алгоритмами. Но именно из-за массовости вокруг этих паттернов много мифов, и значительная часть «двойных дней» в торговых журналах оказываются ложными сигналами.

В этом разборе — как правильно формируется паттерн, что говорит статистика отработки, какие фильтры реально снижают долю ложных сигналов и как торговать по двойному дну с понятным риском.

Двойное дно и двойная вершина работают только после подтверждения: структура, neckline и контекст важнее самой W- или M-формы.

Двойное дно и двойная вершина работают только после подтверждения: структура, neckline и контекст важнее самой W- или M-формы.

Что такое двойное дно (и двойная вершина)

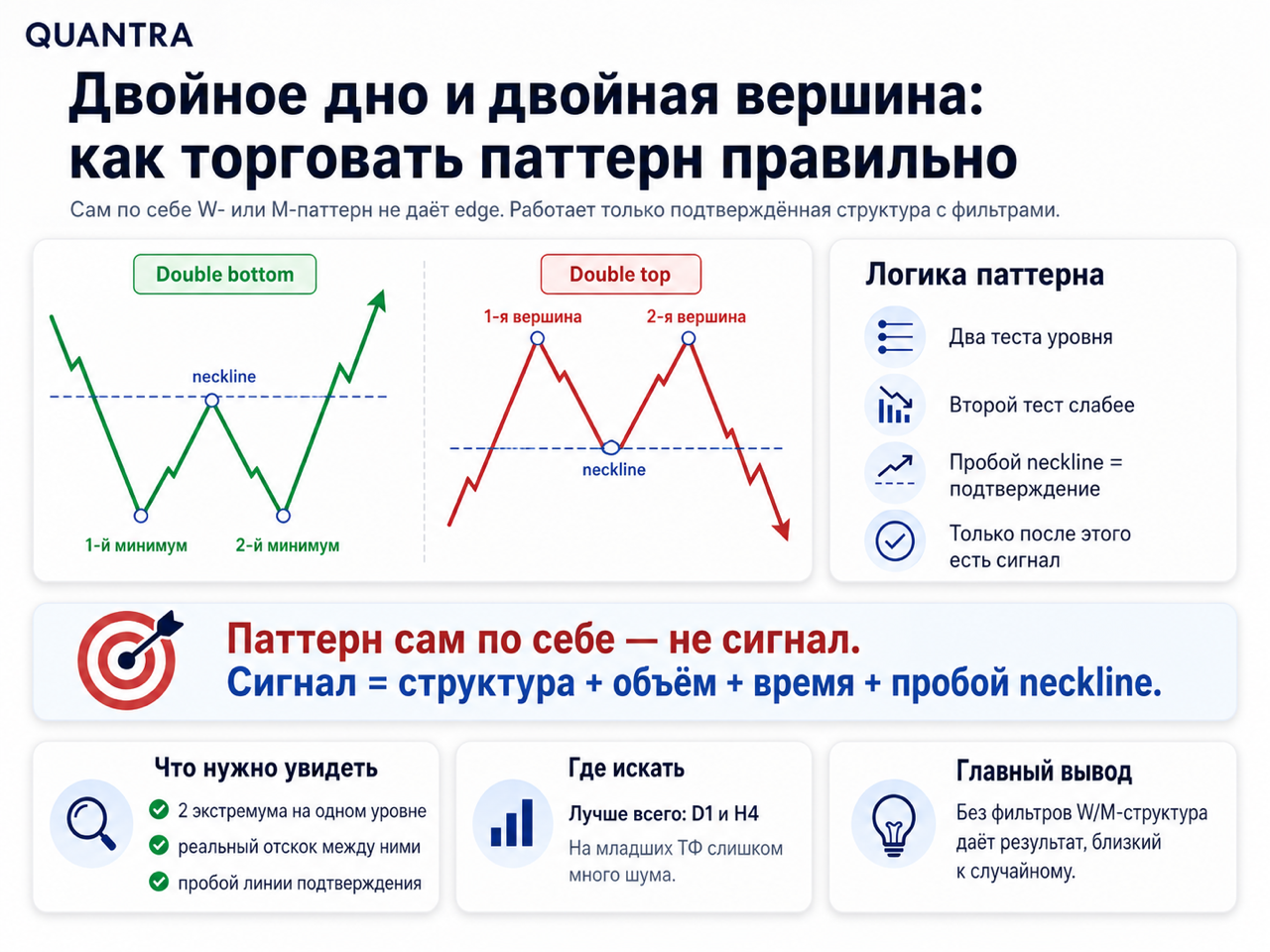

Двойное дно — паттерн разворота нисходящего тренда. На графике видны два минимума примерно на одном уровне, разделённые одним промежуточным максимумом. Между минимумами цена откатывается вверх, потом возвращается к предыдущему минимуму, не пробивает его и снова идёт вверх. Когда цена пробивает уровень промежуточного максимума (так называемая «линия подтверждения» или «neckline»), паттерн считается завершённым, и трейдер открывает длинную позицию.

Двойная вершина — зеркальный паттерн на нисходящий разворот. Два максимума на одном уровне, между ними промежуточный минимум. После пробоя промежуточного минимума открывается шорт.

Логика паттерна: рынок дважды попытался уйти за уровень, и дважды не смог — это значит, что покупатели (на двойном дне) или продавцы (на двойной вершине) исчерпали силу, и тренд готов развернуться.

Главные элементы паттерна

Не любая «W-образная» структура на графике — это валидное двойное дно. Должны выполняться условия:

1. Два минимума на одном уровне. Допустимая разница — до 2-3% между минимумами на дневном графике. Если разница больше 5% — это уже не двойное дно, это разные минимумы в пределах нисходящей волны.

2. Между минимумами — реальный отскок. Промежуточный максимум должен быть значимым — минимум 5-10% от глубины первого падения. Если отскок маленький, это не «двойное дно», а просто волатильность вокруг одного уровня.

3. Достаточный временной промежуток. На дневном графике — между минимумами должно пройти минимум 2-3 недели. На часовом — несколько торговых сессий. Слишком быстрые «двойные дна» обычно не отрабатывают.

4. Снижение объёма на втором минимуме. Это ключевой фильтр: на втором минимуме объём должен быть ниже, чем на первом. Это сигнал, что продавцы выдохлись.

5. Пробой neckline с увеличением объёма. Подтверждение паттерна — закрытие свечи выше промежуточного максимума на повышенном объёме.

Без любого из этих пяти элементов вероятность отработки заметно падает.

Валидное двойное дно требует пяти условий: близких минимумов, заметного отскока, времени на формирование, правильного объема и пробоя neckline.

Валидное двойное дно требует пяти условий: близких минимумов, заметного отскока, времени на формирование, правильного объема и пробоя neckline.

Статистика отработки

По данным исследований Булковски на американских акциях и нашим наблюдениям на российских инструментах:

Двойное дно (классическое, с фильтрами):

- Цель достигнута (рост на величину «глубина паттерна»): 65-72%.

- Среднее движение после пробоя: +15-20% на дневном графике.

- Среднее время до достижения цели: 3-7 недель.

Двойное дно без фильтров (любой W-образный паттерн):

- Цель достигнута: 45-55%.

- Средняя величина движения: +5-8%.

Двойная вершина работает примерно так же, но немного хуже — на падающем рынке настроения меняются резче, и часто формируется V-образный обвал без классической структуры. Статистика отработки — на 5-7% ниже, чем у зеркального двойного дна.

Главный вывод: сама по себе W-образная картинка даёт почти случайный результат. Edge возникает на правильно отфильтрованных паттернах с правильным контекстом.

Статистика двойного дна заметно улучшается с фильтрами, а выбор точки входа меняет и win rate, и соотношение риск/прибыль.

Статистика двойного дна заметно улучшается с фильтрами, а выбор точки входа меняет и win rate, и соотношение риск/прибыль.

Цель и риск-менеджмент

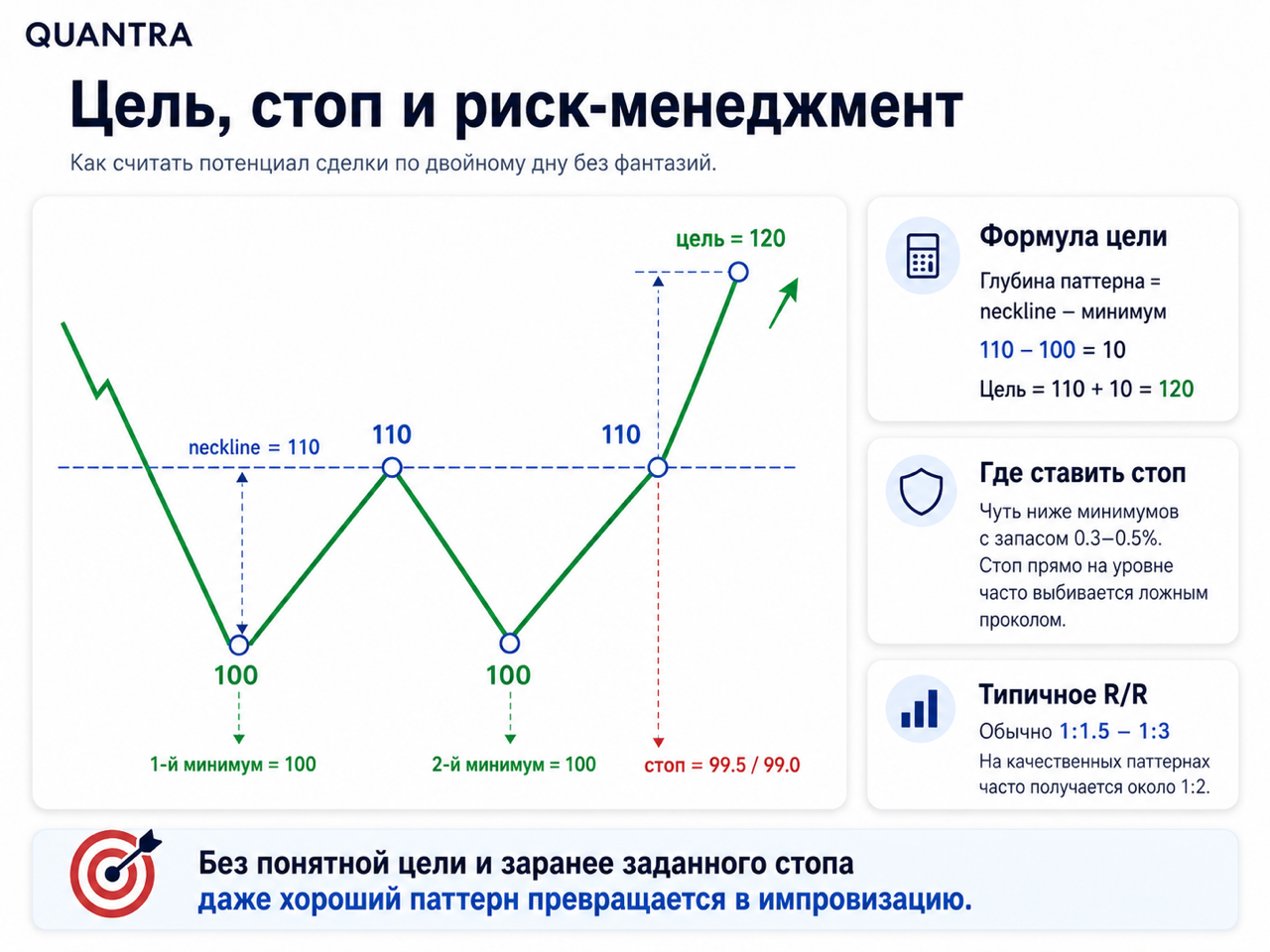

Цель прибыли для двойного дна рассчитывается простой формулой: глубина паттерна откладывается от точки пробоя neckline в направлении движения.

Пример: первый минимум на 100, промежуточный максимум на 110, второй минимум на 100, пробой шеи на 110. Глубина = 110 − 100 = 10. Цель = 110 + 10 = 120.

Стоп-лосс ставится за минимумами паттерна с запасом 0.3-0.5% от цены. То есть для нашего примера — 99.5 или 99.0. Стоп прямо на 100 регулярно выбивается ложными проколами.

Соотношение риск/прибыль при таких параметрах — обычно 1:1.5 — 1:3 в зависимости от точки входа. На большинстве качественных паттернов получается 1:2, что при 65% win rate даёт хороший PF.

Цель по двойному дну считается от глубины паттерна, а стоп лучше ставить ниже минимумов с небольшим запасом против ложного прокола.

Цель по двойному дну считается от глубины паттерна, а стоп лучше ставить ниже минимумов с небольшим запасом против ложного прокола.

Точки входа: 2 варианта

Агрессивный вход — на втором минимуме

Входишь сразу после признаков формирования второго дна: цена дошла до уровня первого минимума, появился разворотный свечной паттерн (поглощение, пин-бар, утренняя звезда), объём ниже чем на первом минимуме.

Плюс: лучшее соотношение риск/прибыль (входишь близко к минимумам, стоп узкий).

Минус: многие такие «вторые минимумы» оказываются продолжением падения, не разворотом. Win rate на агрессивных входах — 50-55%, существенно ниже чем при ожидании пробоя neckline.

Консервативный вход — на пробое neckline

Входишь после того как цена закроется выше промежуточного максимума с увеличенным объёмом.

Плюс: подтверждённый паттерн, win rate 65-72%.

Минус: вход с уже большим запасом, риск/прибыль хуже (~1:1.5), и часто после пробоя цена откатывается обратно к neckline, выбивая стоп.

Гибридный подход: вход двумя частями — половина на признаках второго дна, вторая половина после пробоя neckline. Усредняет соотношение и win rate.

5 ситуаций когда двойное дно не работает

В торговых журналах эти кейсы регулярно встречаются как причина убытков:

1. Слишком короткий промежуток между минимумами

«Двойное дно» из 3-5 свечей на дневном графике — это не паттерн, а локальная волатильность. Реальное двойное дно требует времени на формирование — минимум 2-3 недели между минимумами на дневном графике.

2. Неравенство объёмов

Если на втором минимуме объём выше первого — продавцы не выдохлись, а наоборот, активизировались. Высокая вероятность пробоя минимумов вниз и продолжения падения.

3. Старший таймфрейм против

Двойное дно на H1 в рамках устойчивого нисходящего тренда на D1 редко отрабатывает. Старший ТФ перевешивает локальные паттерны. Перед входом — всегда проверка направления старшего ТФ.

4. Минимумы слишком далеко друг от друга по цене

Разница между минимумами 5-10% — это уже не «двойное дно», а просто два разных минимума в пределах волатильного движения. Такие «паттерны» отрабатывают на уровне случайности.

5. Вход без свечного подтверждения

«Дошёл до уровня первого минимума — вхожу». Без разворотной свечи / поглощения / пин-бара — это просто угадывание. Вход без подтверждения даёт win rate близкий к 50%.

Чаще всего двойное дно ломается без времени, без объема, против старшего тренда и при входе без подтверждающей свечи.

Чаще всего двойное дно ломается без времени, без объема, против старшего тренда и при входе без подтверждающей свечи.

Как поставить торговлю двойного дна на дисциплину

- Только дневной и H4 — на младших таймфреймах паттерн часто ложный.

- Чек-лист 5 элементов перед входом: одинаковые минимумы, реальный отскок между ними, достаточное время, низкий объём на втором, подтверждающая свеча.

- Стоп ниже минимумов с запасом — никогда прямо на уровне.

- Цель = глубина паттерна от точки пробоя. Без перенесения «потому что ещё есть потенциал».

- Тег в журнале — каждая сделка с двойным дном получает тег. Через 30+ сделок видна твоя реальная статистика.

- Если win rate ниже 55% на 30+ сделках — пересматривай критерии входа или фильтры. Скорее всего ты вписываешь в категорию «двойное дно» не только настоящие паттерны.

Двойное дно и другие разворотные паттерны

Двойное дно — родственник нескольких других паттернов, которые легко спутать:

- Тройное дно (triple bottom) — три попытки пробить уровень вместо двух. Статистически работает чуть лучше двойного дна (на 5-7% выше успешность), но встречается реже.

- Голова и плечи перевёрнутая — три минимума, причём средний (голова) ниже двух других. Тоже разворотный паттерн снизу, но с другой геометрией.

- W-образный разворот — общий термин для всех «W-структур», часто используется как синоним двойного дна. На практике требует тех же фильтров.

FAQ

Что такое двойное дно в трейдинге?

Двойное дно — графический паттерн разворота нисходящего тренда: два минимума примерно на одном уровне, разделённые промежуточным максимумом. Когда цена пробивает уровень промежуточного максимума, паттерн считается отработавшим, и открывается длинная позиция в расчёте на разворот тренда вверх.

Как часто отрабатывает паттерн двойное дно?

С правильными фильтрами (одинаковые минимумы, достаточное время между ними, снижение объёма на втором минимуме) — в 65-72% случаев на дневном графике с типовыми инструментами. Без фильтров, на любом W-образном движении — около 50%, что близко к случайности после комиссий.

Где ставить стоп при торговле паттерна?

Чуть ниже минимумов паттерна с запасом 0.3-0.5% от цены. Если первый минимум на 100, ставь стоп на 99.5 или 99. Стоп прямо на 100 (на минимуме) часто выбивается ложными проколами.

Как определить цель прибыли при двойном дне?

Измерь расстояние от линии минимумов (поддержка) до промежуточного максимума (neckline). Это глубина паттерна. От точки пробоя neckline отложи это расстояние вверх — это цель прибыли. Например: минимум 100, neckline 110 → цель 120.

В чём разница между двойным дном и головой и плечами?

В количестве и форме экстремумов. Двойное дно — 2 минимума на одном уровне. Голова и плечи перевёрнутая — 3 минимума, причём средний ниже остальных. И тот, и другой — разворотные паттерны, но геометрия и расчёт цели разные.

На каких таймфреймах работает паттерн?

Лучше всего — D1 и H4. На H1 часто формируются ложные «двойные дна» из-за локальной волатильности. На M15 и ниже — почти не работает, шум превышает сигнал. Если торгуешь интрадей, ищи паттерн на H4 как основу, а вход исполняй на H1 или M15.

Quantra тегирует твои сделки по типам паттернов и считает реальную статистику отработки — двойное дно, голова и плечи, треугольник — отдельно с твоими стопами и твоими целями. Видишь, какие паттерны работают именно у тебя на 50+ сделках.