Почти все трейдеры считают метрики своих стратегий на «грязных» числах — то есть на P&L до вычета комиссий и налогов. Журнал сделок показывает PF 1.6, стратегия выглядит рабочей. Потом смотришь на счёт — и он растёт медленнее, чем должен, или вовсе стоит на месте.

Причина чаще всего одна: бумажный PF и реальный PF — это разные числа. На активной торговле разница между ними может быть от 0.15 до 0.5 и выше. Для стратегии с PF 1.3–1.5 это нередко означает переход из плюса в минус.

В этой статье разберём, как именно комиссии и налоги пересчитывают win rate, profit factor и средний выигрыш — и как самому посчитать «чистый» PF, который соответствует тому, что реально приходит на счёт.

Метрики до и после комиссий: три слоя издержек, влияние на PF, win rate и средний результат сделки.

Метрики до и после комиссий: три слоя издержек, влияние на PF, win rate и средний результат сделки.

Откуда берётся разрыв между бумажным и реальным PF

Когда ты считаешь profit factor по своим сделкам, каждая сделка попадает в расчёт с тем результатом, который зафиксировался в момент закрытия позиции — до того, как брокер списал комиссию.

Три слоя нагрузки, которые съедают edge:

- Комиссия брокера. Берётся со сделки в обе стороны (открытие + закрытие). Ставка зависит от тарифа и инструмента, обычно 0.03–0.10% от суммы на сторону.

- Биржевой сбор. Московская биржа берёт отдельный сбор за исполнение заявки — для акций это порядка 0.01% от суммы сделки.

- НДФЛ 13% (или 15% при превышении порога). Берётся с финансового результата по итогам года. Брокер — налоговый агент, удерживает автоматически.

Все три уровня применяются к уже «грязному» P&L. Итого за круг (открытие + закрытие) суммарные транзакционные издержки на российском рынке акций — примерно 0.08–0.25% от суммы позиции в зависимости от брокера и тарифа.

Как комиссии пересчитывают каждую метрику

Profit factor

Базовая формула profit factor:

PF = сумма прибылей / |сумма убытков|

После учёта комиссий каждая прибыльная сделка становится меньше на сумму комиссии, каждая убыточная — больше (убыток плюс комиссия). Формула «чистого» PF:

PF_чистый = (сумма прибылей − комиссии по прибыльным)

/ (|сумма убытков| + комиссии по убыточным)

Упрощённо — если общие комиссии за весь период составляют C ₽, а суммарная валовая прибыль P ₽ и суммарный убыток L ₽:

PF_чистый = (P − C_win) / (L + C_loss)

где C_win — комиссии по выигрышным сделкам, C_loss — по убыточным.

Пример. Возьмём условную стратегию: 150 сделок, сумма прибылей 90 000 ₽, сумма убытков 60 000 ₽. Бумажный PF = 90 000 / 60 000 = 1.50.

Средний размер позиции — 150 000 ₽, комиссия за круг — 0.12% (брокер + биржа). Комиссия на сделку: 150 000 × 0.0012 = 180 ₽. За 150 сделок: 27 000 ₽.

Допустим, 80 сделок прибыльные, 70 убыточные. Тогда:

C_win = 80 × 180 = 14 400 ₽

C_loss = 70 × 180 = 12 600 ₽

PF_чистый = (90 000 − 14 400) / (60 000 + 12 600)

= 75 600 / 72 600

= 1.04

PF упал с 1.50 до 1.04. Стратегия из уверенно рабочей превратилась в стратегию «на грани». Это всего 0.12% комиссии — один из самых щадящих сценариев.

Пошаговый расчёт чистого profit factor: как из PF 1.50 получить реальный PF 1.04 после всех списаний.

Пошаговый расчёт чистого profit factor: как из PF 1.50 получить реальный PF 1.04 после всех списаний.

Win rate

На первый взгляд кажется, что комиссии не меняют win rate — ведь факт прибыльной или убыточной сделки не зависит от комиссии. Но это не так.

Сделки, которые закрылись «в ноль» или с минимальным плюсом, после вычета комиссии уходят в минус. Если у тебя сделка дала +120 ₽, а комиссия за круг — 180 ₽, реальный результат −60 ₽. В журнале сделка записана как прибыльная; на счёте она убыточная.

Чем выше частота торговли и чем меньше средний выигрыш на сделку, тем больше «мусорных» прибыльных сделок переходят в фактические убытки. Win rate снижается, и иногда — ощутимо.

Комиссии превращают часть маленьких плюсов в минусы и сжимают Avg Win и отношение риск/прибыль.

Комиссии превращают часть маленьких плюсов в минусы и сжимают Avg Win и отношение риск/прибыль.

Средний выигрыш (Avg Win) и соотношение риск/прибыль

Avg Win после комиссий:

Avg Win_чистый = Avg Win_бумажный − комиссия_за_круг

Для скальпера с Avg Win 300 ₽ и комиссией 180 ₽ за круг — чистый средний выигрыш 120 ₽. Соотношение к среднему убытку сжимается пропорционально. Стратегия, которая «на бумаге» торгует с R-multiple 1.5, после комиссий торгует с R-multiple 0.8.

Налог: третий слой, о котором забывают при расчёте метрик

Комиссии работают на уровне каждой сделки. Налог работает на уровне года, но это не значит, что его можно игнорировать при анализе стратегии.

НДФЛ 13% с положительного финансового результата — это ещё один множитель, который уменьшает реальный P&L. Если «чистая» (после комиссий) прибыль за год составила 100 000 ₽, на счёте в итоге останется 87 000 ₽ (или 85 000 ₽ при ставке 15%).

При пересчёте PF с учётом налога:

PF_после_налога = PF_чистый × (1 − ставка_налога) / 1

Это упрощение, потому что налог применяется к нетто-результату, а не к отдельным сделкам. Но для оценки «что реально осталось» — формула рабочая.

Для тех, кто торгует через ИИС: налоговый вычет типа А или Б меняет эту картину. Но если торговля через обычный брокерский счёт — закладывай 13–15% сверху к комиссионной нагрузке при оценке долгосрочного edge.

На каком объёме торговли комиссии начинают убивать edge

Ответ зависит от двух переменных: частоты сделок и соотношения комиссии к среднему выигрышу.

Есть простое правило: если комиссия за круг составляет более 20% от среднего выигрыша на сделку — стратегия под угрозой. При 30% и выше — математика, скорее всего, не работает даже с хорошим win rate.

Разберём на уровне стилей торговли:

Позиционная торговля (несколько сделок в месяц, держишь позицию несколько дней). Средний выигрыш условно 3 000–8 000 ₽. Комиссия за круг при позиции 200 000 ₽ и ставке 0.12% — около 240 ₽. Доля комиссии от avg win — 3–8%. Нагрузка умеренная, PF_чистый отличается от бумажного незначительно.

Интрадей (10–30 сделок в день, держишь часы). Средний выигрыш условно 400–800 ₽. Комиссия при позиции 100 000 ₽ — около 120–180 ₽. Доля комиссии — 15–45% от avg win. Уже критично. Стратегия с бумажным PF 1.5 легко уходит в 1.1–1.2.

Скальпинг (десятки-сотни сделок в день, держишь минуты). Средний выигрыш 100–250 ₽. Комиссия сопоставима или превышает avg win. Это тот режим, где комиссии съедают edge полностью, если он не большой изначально. Подробнее о статистике скальпинга — в материале про скальпинг и его цифры.

Именно поэтому профессиональные скальперы работают через прямой доступ к рынку (DMA) с минимальными ставками комиссий или торгуют через проп-компании. Розничный скальпинг на стандартных брокерских тарифах — это постоянная борьба с транзакционными издержками, а не с рынком.

Правило 20%/30%: если комиссия за круг слишком велика относительно Avg Win, стратегия быстро теряет edge.

Правило 20%/30%: если комиссия за круг слишком велика относительно Avg Win, стратегия быстро теряет edge.

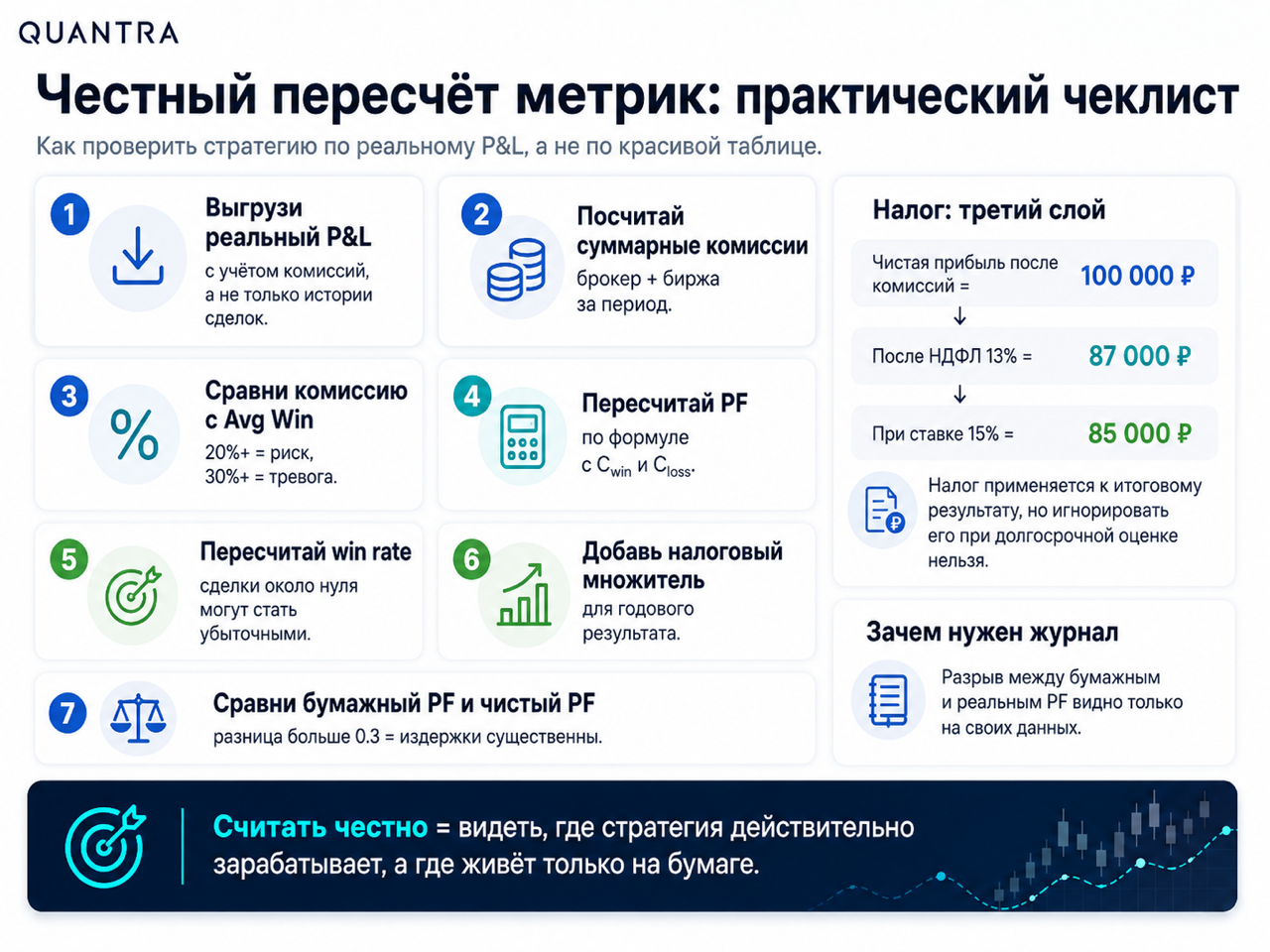

Практический чеклист: как пересчитать свои метрики честно

Пройдись по этому списку при анализе любой стратегии или периода торговли:

Практический чеклист пересчёта: от реального P&L и комиссий до чистого PF, win rate и налогового множителя.

Практический чеклист пересчёта: от реального P&L и комиссий до чистого PF, win rate и налогового множителя.

-

Выгрузи реальный P&L с учётом комиссий. Большинство брокеров показывают P&L до списания комиссий в стандартной истории сделок. Нужна отдельная выгрузка комиссий или просмотр движений по счёту. Если работаешь с Quantra — импорт через read-only API подтягивает реальные данные включая списания, а не бумажный P&L.

-

Посчитай суммарную комиссионную нагрузку за период. Сложи все комиссии брокера и биржи. Раздели на количество сделок — получишь среднюю комиссию на сделку.

-

Сравни среднюю комиссию с Avg Win. Если доля больше 20% — стратегия в зоне риска. Если больше 30% — пересматривай частоту или тактику входов.

-

Пересчитай PF по формуле выше. Подставь реальные суммы комиссий по прибыльным и убыточным сделкам.

-

Пересчитай win rate с учётом сделок, которые из «нулей» превратились в фактические убытки.

-

Добавь налоговый множитель (0.87 для ставки 13%), если оцениваешь годовой результат.

-

Сравни бумажный PF с чистым. Разница больше 0.3 — сигнал, что издержки существенны и стратегия требует либо увеличения avg win, либо снижения частоты сделок.

О том, как считать остальные метрики правильно — в статье про расчёт метрик трейдинга. Про ловушки profit factor в широком смысле — отдельный разбор.

Почему это важно видеть именно на своих данных

Числа выше — условные примеры. Твои реальные ставки комиссий, средний размер позиции и частота торговли дают другой результат. Стратегии на фьючерсах и стратегии на акциях — разная история. Разные брокерские тарифы — разная нагрузка.

Разрыв между бумажным и реальным PF виден только тогда, когда считаешь на своих данных, а не на абстрактных примерах. Именно для этого и нужен журнал сделок с реальными цифрами, а не таблица «по памяти» в Excel.

Если подключишь брокера через Quantra по read-only API, увидишь свои метрики с учётом реального P&L — так, как он отражается на счёте, а не на бумаге. Подключение не даёт доступа к торговле, физически не может выставить ни одного ордера — только читает историю сделок. Никакой привязки карты, отключить в один клик.

Статья носит образовательный характер и не является инвестиционной рекомендацией.