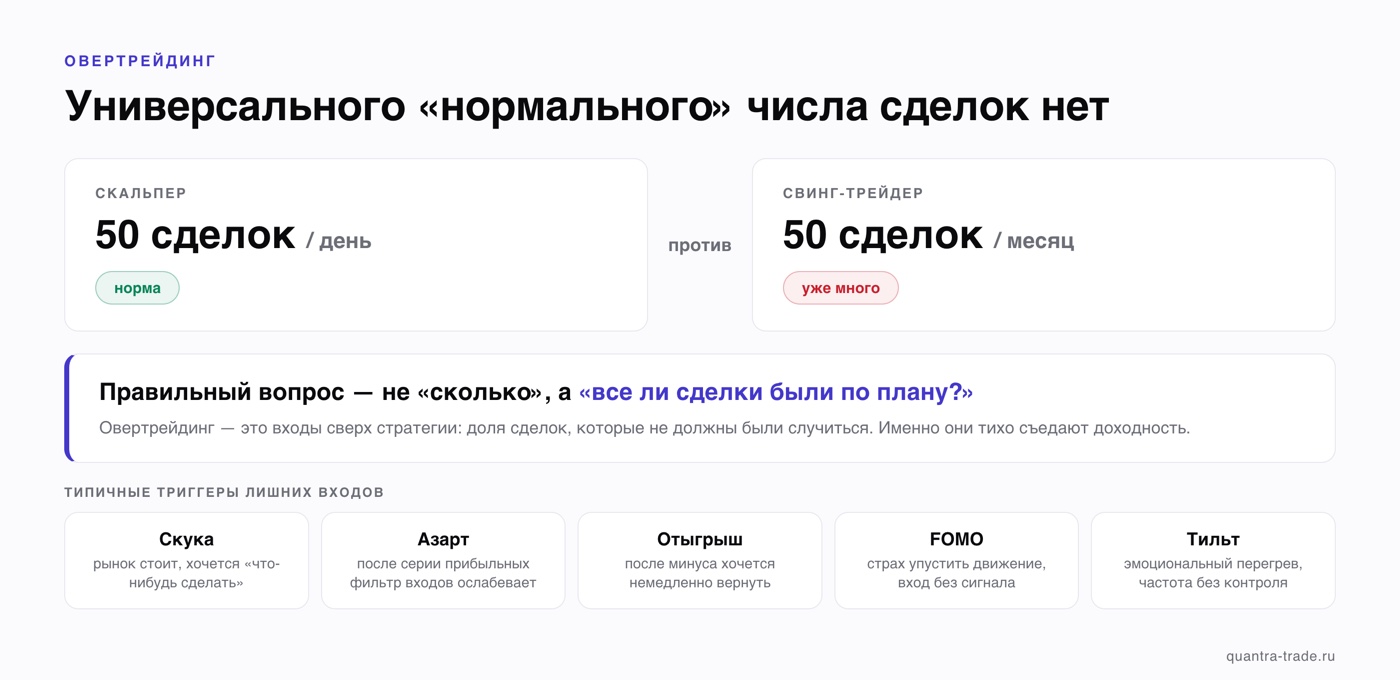

«Сколько сделок в день — это нормально?» — частый вопрос, на который нет универсального числа. Для скальпера 50 сделок в день — норма, для свинг-трейдера 50 в месяц — уже много. Правильный вопрос не «сколько», а «все ли мои сделки были по плану или часть — от скуки, азарта и желания отыграться». Вот эти лишние сделки и называются овертрейдингом, и они тихо съедают доходность.

Что такое овертрейдинг

Овертрейдинг — это совершение сделок сверх того, что предполагает твоя стратегия: входы без сетапа, ради движения, от скуки, на эмоциях или в попытке быстро вернуть убыток. Это не про абсолютное число сделок, а про долю входов, которые не должны были случиться.

Типичные триггеры:

- скука — рынок стоит, хочется «что-нибудь сделать»;

- азарт после серии прибыльных — кажется, что «сегодня прёт», и фильтр входов ослабевает;

- отыгрыш убытка — после минуса хочется немедленно вернуть, входы учащаются;

- FOMO — страх упустить движение, вход без своего сигнала;

- тильт — эмоциональный перегрев, когда счёт уже частоты не контролирует.

Как лишние сделки съедают доходность

Овертрейдинг бьёт по счёту с двух сторон сразу.

Прямые издержки. Каждая сделка — это комиссия и спред. Сами по себе мелочь, но на повышенной частоте они накапливаются и стачивают результат. Чем больше лишних сделок, тем выше «налог на торговлю», который ты платишь брокеру и рынку независимо от исхода.

Качество входов. Это вреднее комиссий. Сделки сверх плана — это по определению входы худшего качества: без полноценного сетапа, на эмоции. У них хуже математическое ожидание, чем у плановых. Подмешивая плохие входы к хорошим, ты разбавляешь свою статистику и тянешь общий результат вниз — даже если основная стратегия прибыльна.

Получается двойной удар: больше комиссий за сделки, которые к тому же в среднем хуже плановых.

Сколько сделок — норма именно для тебя

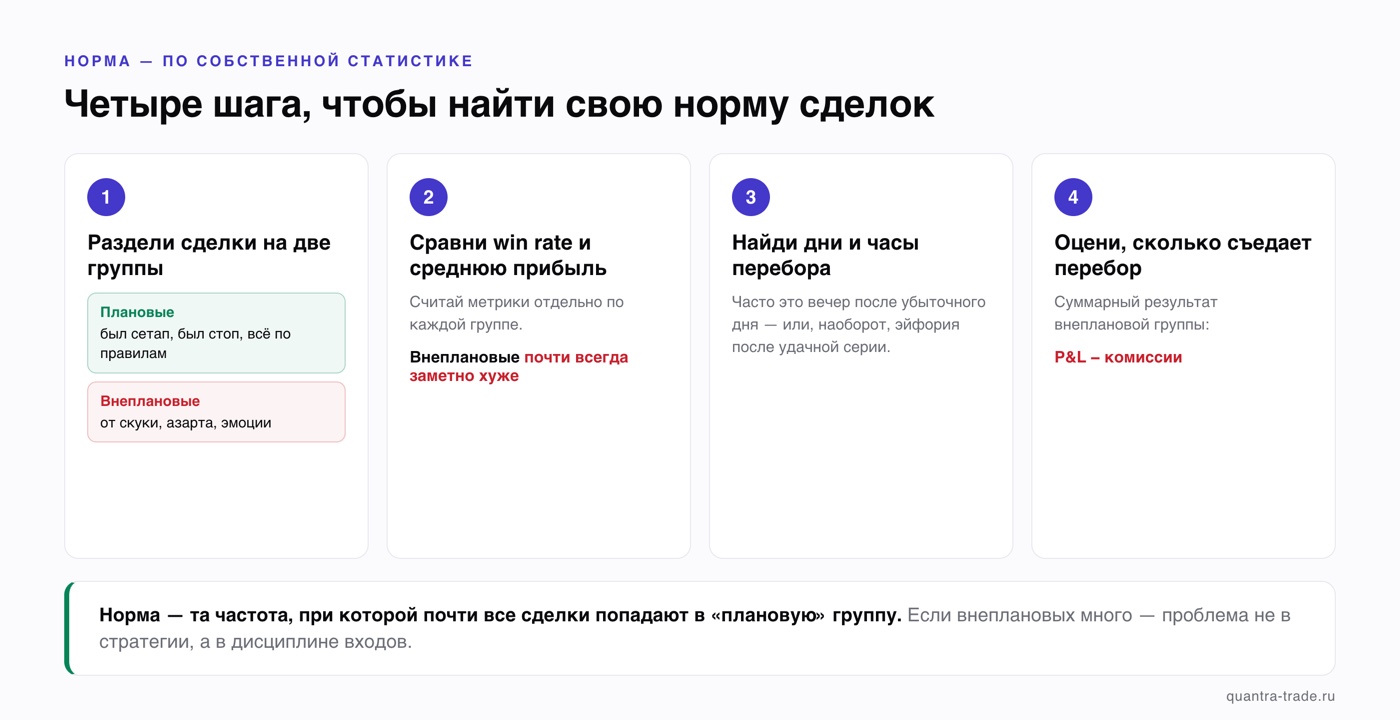

Универсального числа нет, но есть способ найти свою норму — по собственной статистике:

- Раздели сделки на плановые (был сетап, был стоп, всё по правилам) и внеплановые (от скуки/азарта/эмоции).

- Сравни win rate и среднюю прибыль этих двух групп. Почти всегда внеплановые заметно хуже.

- Посмотри, в какие дни и часы появляется перебор. Часто это вечер после убыточного дня или, наоборот, эйфория после удачной серии.

- Оцени, сколько доходности съедает группа внеплановых сделок суммарно (P&L минус комиссии).

Норма — это та частота, при которой почти все сделки попадают в «плановую» группу. Если внеплановых много, проблема не в стратегии, а в дисциплине входов.

Что с этим делать

- Лимит сделок в день. Жёсткий потолок (например, N входов) выключает «ещё одну на эмоциях».

- Чек-лист входа. Нет сетапа из чек-листа — нет сделки. Это фильтр против входов от скуки.

- Стоп-кран после убытка. Правило «после X убытков подряд — стоп на сегодня» обрывает каскад отыгрыша и тильта.

- Регулярный разбор. Раз в неделю смотри долю внеплановых сделок — то, что измеряешь, проще держать под контролем.

Поймать овертрейдинг «в моменте» почти невозможно — каждая отдельная сделка кажется оправданной. Он виден только на истории целиком. Quantra импортирует сделки из брокера по read-only API и показывает срезы по частоте, времени и результату — где у тебя копится перебор и сколько он реально стоит на твоих данных. Дальше остаётся самое сложное и самое полезное: меньше, но качественнее.

Статья носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.