«Вёл дневник полгода — никаких выводов» — частая жалоба retail-трейдеров. Проблема обычно не в том, что трейдер ленивый или поверхностный. Проблема в том, что в дневнике записываются мысли, а не структурированные данные. «Вошёл по тренду, вышел по стопу, обидно» — это не анализ. Через месяц это нечитаемая каша, которая не даёт ответов на вопрос «почему я теряю деньги».

В этой статье — список из 30 вопросов, разбитых на 5 блоков, к каждой закрытой сделке. Не нужно отвечать на все 30 каждый раз — нужно понимать какие вопросы есть и систематически применять подходящие к каждой сделке. Именно структурированный подход превращает дневник трейдера из мемуаров в инструмент роста.

Зачем эти вопросы вообще нужны

Хаотичный разбор сделки даёт хаотичные выводы. Сегодня трейдер думает «надо было держать дольше», завтра — «надо было выйти раньше». Через месяц у него 30 разных правил в дневнике, ни одно из которых не выполняется.

Структурированный разбор делает другое: превращает каждую сделку в данные. Через 50-100 сделок данные складываются в измеримые закономерности: «у меня входы по такому-то паттерну дают PF 1.6, а по другому — 0.8», «я закрываю плюсы на 30% раньше плана», «после убытка следующая сделка в 2 раза больше обычной». Эти выводы основаны не на воспоминаниях, а на статистике.

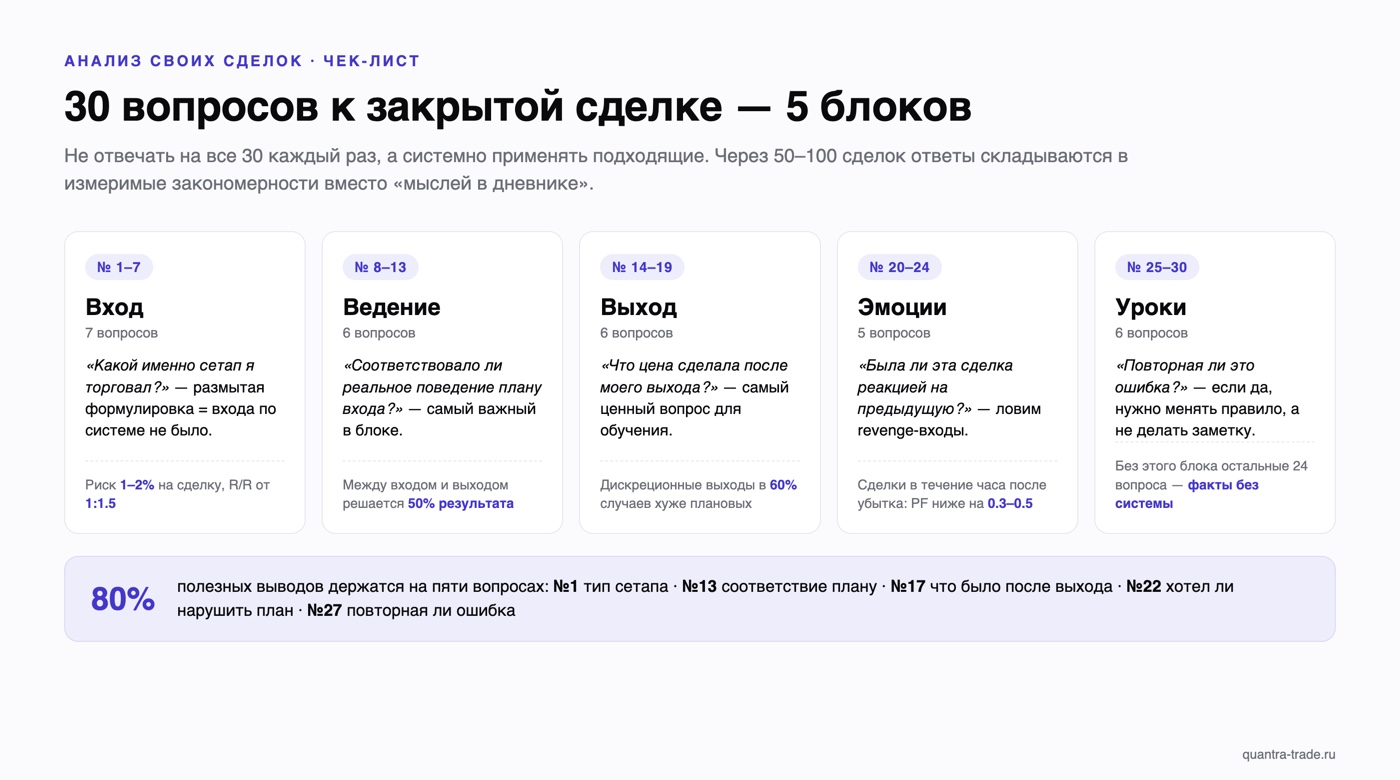

30 вопросов разбиты на блоки: вход, ведение, выход, эмоции, уроки. По каждому блоку — несколько ключевых вопросов, на которые лучше отвечать сразу после закрытия сделки, пока контекст свежий.

Блок 1: Вход (вопросы 1-7)

Цель — понять обоснованность входа, до начала пост-фактум анализа результата.

1. Какой именно сетап я торговал?

Не «по тренду» и не «увидел уровень». Конкретно: «отбой от поддержки 287.50 на дневном с подтверждением свечного поглощения и объёмом выше среднего». Если формулировка получается размытой — у тебя нет чёткого сетапа, ты входил по интуиции.

2. Был ли этот вход в моём чек-листе сегодня утром?

Перед началом дня большинство профессиональных трейдеров пишут план: какие сетапы жду, на каких инструментах. Если сделка не в плане — она импульсивная, и это уже фактор риска.

3. Какой таймфрейм я смотрел при принятии решения?

Если торгуешь H1, но решение принял на M5 — это нарушение собственной системы. Вход на младшем ТФ против старшего систематически даёт худшие результаты.

4. Была ли моя позиция совмещена со старшим ТФ?

Долгий лонг по тренду, который против тренда на дневном — это контр-трендовая сделка. Не плохо само по себе, но должно быть осознанным выбором, не случайностью.

5. Каким был размер позиции относительно депозита?

В процентах. Норма для retail-стратегии — 1-2% риска на сделку. Если размер выше — почему? Был ли особый сигнал, который оправдывает повышенный риск?

6. Где находился stop-loss относительно структуры графика?

Стоп должен стоять за зоной, которая инвалидирует сетап. Не на «случайной круглой цене» и не «там где удобно по проценту». Если стоп стоял в шуме — в 30-40% случаев он выбьется ложным проколом.

7. Было ли соотношение риск/прибыль приемлемым?

Минимум 1:1.5. Лучше 1:2-1:3. Если ты входил с риском 100 и потенциалом 100 — это лотерея на длинной дистанции, потому что нужен win rate 60%+ только для безубытка после комиссий.

Блок 2: Ведение позиции (вопросы 8-13)

Самый недооценённый блок. Большинство трейдеров концентрируются на входе и выходе, но то, что происходит между ними — определяет 50% результата.

8. Сколько раз я смотрел на эту позицию во время её жизни?

Если 50 раз за день — это не «контроль ситуации», это тревожность, которая часто приводит к преждевременному закрытию. Норма для дей-трейда: 5-15 проверок. Для свинга: 1-3 раза в день.

9. Двигал ли я стоп-лосс в течение позиции? В какую сторону?

Передвижение стопа в сторону входа (сужение убытка) — частая ошибка, в 70% случаев приводит к выбиванию из позиции до её отработки. Передвижение в сторону прибыли (трейлинг) — нормально, если по правилам.

10. Усреднял ли я позицию? По какой причине?

Усреднение — отдельная стратегия, которая должна быть заранее заложена в план сделки. Спонтанное усреднение «потому что должно отскочить» — почти всегда sunk cost fallacy и потеря денег.

11. Была ли активная позиция параллельно у меня? В том же или другом направлении?

Параллельные коррелированные позиции (например, два лонга на голубых фишках в одном секторе) — это скрытый double-up риска. Через 100 сделок видно: трейдер думал что у него 1% риск на каждой, а на коррелирующих парах — фактический риск 2%.

12. Делал ли я что-то с позицией на основе новостей за время её жизни?

Новости в момент жизни сделки — это дополнительная информация, которой не было при входе. Иногда нужно реагировать; иногда — игнорировать. Если реакции систематически приводят к ухудшению результата (часто бывает) — лучше игнорировать.

13. Соответствовало ли моё реальное поведение моему плану входа?

Этот вопрос — самый важный во всём блоке. План был «вход → стоп Х → цель Y». Реально получилось «вход → стоп подвинут → закрыл руками раньше цели → передумал и снова открыл». Чем больше различий — тем меньше у тебя системы, и тем больше импульсивных реакций.

Блок 3: Выход (вопросы 14-19)

14. Почему я закрыл сделку именно в этот момент?

Конкретно. «По тейку», «по стопу», «руками потому что цена замерла», «руками потому что устал». Третий и четвёртый варианты — это дискреционные выходы, которые в 60% случаев у retail-трейдеров проигрывают запланированным.

15. Соответствовал ли выход моему плану?

Если по плану была цель X, а закрыл на 0.7X «потому что страшно» — это loss aversion, и она тебе стоила 30% от потенциальной прибыли.

16. Был ли выход эмоциональным или рациональным?

Рациональный = по правилам, по плану, по новой объективной информации. Эмоциональный = «надоело», «чувствую разворот», «нужно зафиксировать пока есть».

17. Что цена сделала после моего выхода через час, день, неделю?

Это самый ценный вопрос для долгосрочного обучения. Если ты систематически выходишь рано — заметишь, что цена потом доходит до твоей цели. Если систематически поздно — после твоего выхода идёт разворот. Эти паттерны видны только если регулярно проверять.

18. Какова была реальная риск/прибыль сделки на закрытие?

В отличие от планировавшегося. Если планировал 1:2, а закрыл на 1:0.5 — ты систематически режешь свою прибыль до уровня, при котором стратегия становится убыточной.

19. Были ли комиссии и проскальзывания значимыми?

На скальпе и часто на интрадей — критично. Если на сделке +500 ₽ грязной прибыли и 250 ₽ комиссий, то половина edge ушла брокеру.

Блок 4: Эмоции (вопросы 20-24)

Не «общие ощущения», а конкретные эмоциональные точки сделки.

20. Какую эмоцию я испытал в момент входа?

Уверенность, страх упустить, азарт, спокойствие, нервозность? Высокий уровень эмоции при входе обычно сигнализирует что сделка плохо обоснована.

21. Какая была эмоциональная реакция на первое движение цены против меня?

Если 1% против входа уже вызывает панику — у тебя слишком большой размер позиции для твоей толерантности к риску. Нужно уменьшать.

22. Была ли в течение позиции точка, где я хотел нарушить план?

Это самые ценные моменты для самопознания. «Хотел подвинуть стоп», «хотел добавить к убыточной», «хотел закрыть в плюсе раньше цели». Зафиксированные намерения через 30+ сделок дают карту твоих слабых мест.

23. Была ли эта сделка реакцией на предыдущую?

Если предыдущая была убыточной, а эта открыта в течение часа — высокая вероятность revenge-входа. По статистике сделки в категории «до часа после убытка» дают PF на 0.3-0.5 ниже, чем сделки после паузы.

24. На что я отвлекался во время сделки?

Социальные сети, чаты, новости, разговоры. Каждое отвлечение снижает качество решений, особенно в момент управления позицией. Профессионалы во время активной позиции обычно держат строгое информационное «гигиеническое окно».

Блок 5: Уроки (вопросы 25-30)

Главный блок. Без него предыдущие 24 вопроса — это просто факты без системы.

25. Что в этой сделке было сделано правильно?

Найди минимум 1 пункт, даже если сделка убыточная. Анти-самобичевание: разбор должен находить и хорошее, иначе через 50 сделок становишься невротиком, а не лучшим трейдером.

26. Что было сделано неправильно?

Конкретные действия, не «всё». «Стоп слишком близко», «вход без подтверждения», «размер выше плана». Не более 2-3 пунктов на сделку — иначе теряется фокус.

27. Была ли эта ошибка повторной?

Сравни с прошлыми разборами: ловишь себя на одной и той же ошибке? Если да — системный паттерн, требующий не просто заметки, а изменения в правилах или процессе.

28. Что я сделаю по-другому в следующий раз в подобной ситуации?

Конкретное правило, а не «буду внимательнее». «Если стоп ближе чем 1 ATR — не открываю позицию». Правила формулируются как условия исполнения, не как пожелания.

29. Стоит ли эта стратегия моего внимания на дистанции?

Если за месяц по этому сетапу 5 сделок и PF 0.9 — может быть пора её отключить. Каждый сетап должен оправдывать своё присутствие в твоей торговле через 30+ сделок.

30. Какой главный вывод за день / неделю / месяц?

Не для каждой сделки, а раз в неделю. Один главный вывод на основе всех сделок периода: что больше всего влияло на результат, что ты будешь делать иначе. Один вывод — это много, потому что внимание ограничено.

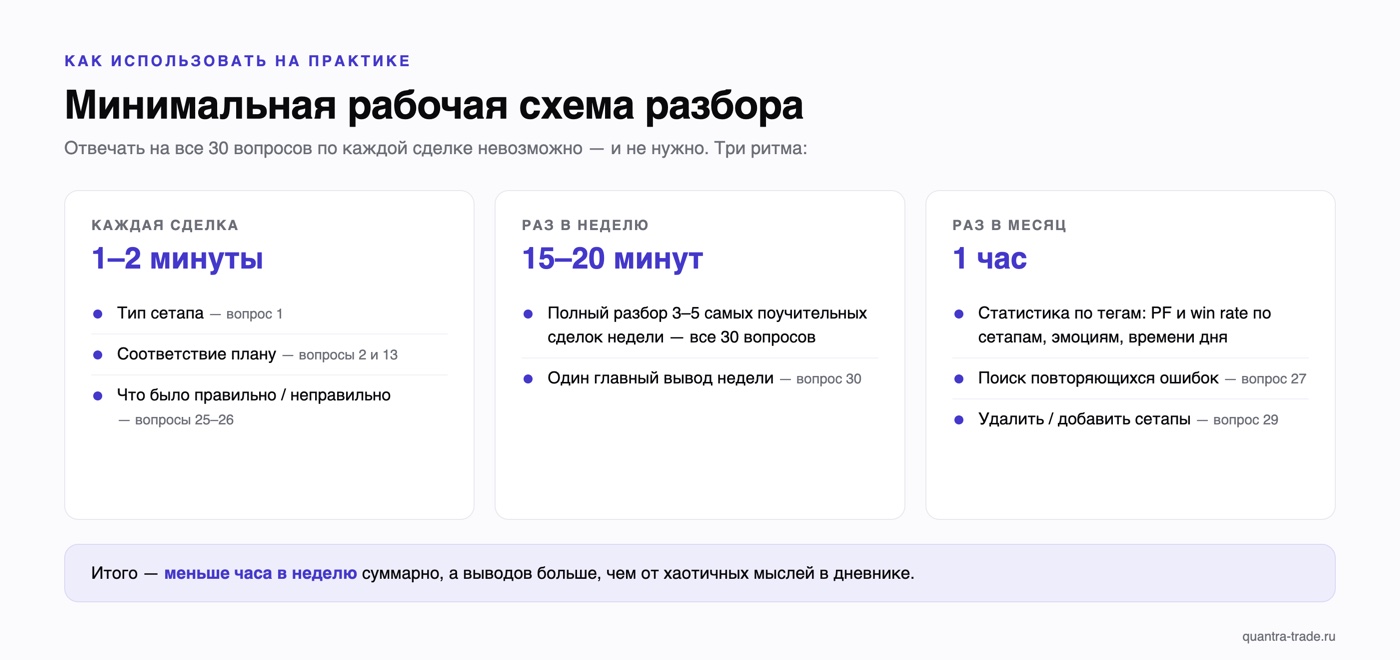

Как использовать этот список на практике

Реально отвечать на 30 вопросов на каждой сделке невозможно. Минимальная рабочая схема:

Для каждой сделки (1-2 минуты):

- Тип сетапа (вопрос 1)

- Соответствие плану (вопрос 2 + 13)

- Что было правильно / неправильно (25-26)

Раз в неделю (15-20 минут):

- Полный разбор 3-5 самых поучительных сделок недели — все 30 вопросов

- Главный вывод (вопрос 30)

Раз в месяц (1 час):

- Статистика по тегам (PF и win rate по сетапам, по эмоциональным состояниям, по времени дня)

- Поиск повторяющихся ошибок (вопрос 27)

- Решение об удалении/добавлении сетапов (вопрос 29)

Эта рутина даёт больше полезных выводов, чем хаотичные мысли в дневнике, и при этом занимает в неделю меньше часа суммарно.

FAQ

Сколько времени должен занимать разбор одной сделки?

Минимальный разбор — 1-2 минуты сразу после закрытия (тип сетапа, соответствие плану, главный вывод). Глубокий разбор отдельных сделок — 5-10 минут, не каждой, а избранных. Глубокий разбор недели — 15-20 минут. Полный разбор каждой сделки не нужен — это перебор и быстро приведёт к выгоранию.

Какие из 30 вопросов самые важные?

В порядке приоритета: 1 (тип сетапа), 13 (соответствие плану), 17 (что было после выхода), 22 (хотел ли нарушить план), 27 (повторная ли ошибка). На этих пяти держится 80% полезных выводов из разбора.

Как часто нужно делать полный разбор по всем 30 вопросам?

Раз в 2-4 недели — на наиболее поучительной сделке периода (обычно либо самой убыточной, либо самой непонятной по результату). Регулярная глубина даёт лучшие выводы, чем случайные глубокие разборы.

Можно ли использовать этот чек-лист с любой стратегией?

Да. Список не зависит от того, скальп ты или свинг, технический анализ или фундаментал. Изменятся детали ответов — например, для скальпа 8-й вопрос (как часто смотрел на позицию) звучит по-другому, чем для свинга — но сами вопросы универсальны.

Что делать с выводами разборов?

Накопленные выводы должны превращаться в изменения в правилах: уточнение критериев входа, новые ограничения по размеру, чёткие правила выхода в эмоциональных ситуациях. Если вывод не меняет правил — он остаётся «наблюдением», и через месяц забывается.

Помогает ли этот разбор от тильта?

Косвенно — да. Регулярный разбор учит различать эмоциональные сделки от рациональных. Через 30+ глубоких разборов у трейдера появляется внутренний наблюдатель, который замечает признаки тильта до того, как они стоят денег. Это не быстрый эффект, но накопительный.

Quantra хранит твою историю сделок с полями для тегов, заметок и системного разбора. Не нужно копаться в Excel — отвечаешь на ключевые вопросы по сделке в дневнике, через 50 сделок видишь свои паттерны: какие сетапы дают PF, какие эмоциональные триггеры стоят дороже всего, какие правила нарушаются чаще всего.