Excel — это первый инструмент любого начинающего системного трейдера. Бесплатный, привычный, гибкий. Один файл, пара колонок (тикер, направление, объём, цена входа, цена выхода, комментарий) — и ты уже на пути к дисциплине.

Если тебе нужен не разбор проблемы, а сразу рабочий стартовый файл, вот бесплатный шаблон дневника трейдера в Excel с готовыми колонками, KPI и вкладкой про переход на авто-журнал.

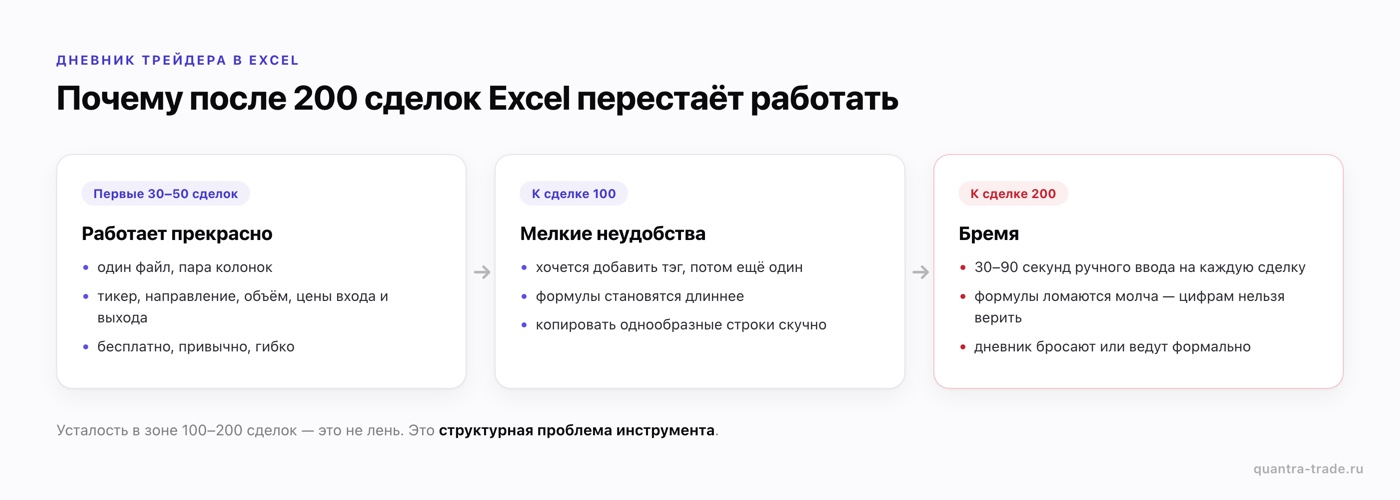

И первые 30-50 сделок это работает прекрасно.

К сделке номер 100 начинаются мелкие неудобства: тебе хочется добавить тэг, потом ещё один; формулы становятся длиннее; копировать-вставлять однообразные строки скучно. К сделке 200 — это бремя, и большинство трейдеров на этом этапе либо бросают вести дневник, либо ведут его формально, не глядя на статистику.

Эта статья — про то почему именно так получается, и где конкретно Excel ломается. Если ты сейчас в зоне «100-200 сделок и появляется усталость» — это не лень. Это структурная проблема инструмента.

Где именно Excel ломается

1. Импорт: ручная работа растёт линейно с торговлей

Каждая сделка — строка в таблице. Один трейд = 30-90 секунд на ввод (открыл график брокера, скопировал тикер, ввёл цену, посчитал объём, переключился в Excel, занёс).

Для свинг-трейдера на 5-10 сделок в неделю это 5-15 минут в неделю. Терпимо.

Для day-трейдера на 20-30 сделок в день это 30-90 минут чистой работы каждый вечер. Это уже не «вспомогательный инструмент», это второй рабочий день. Подавляющее большинство day-трейдеров на этой нагрузке начинают пропускать дни — сначала «потом догоню», потом «уже бессмысленно». В итоге дневник существует, но не отражает реальность.

Решение в Excel — копировать выгрузки из брокера и обрабатывать макросом. Это работает, но только если ты уже умеешь VBA. Большинство retail-трейдеров не умеет, и не хочет учиться чтобы решить вспомогательную задачу.

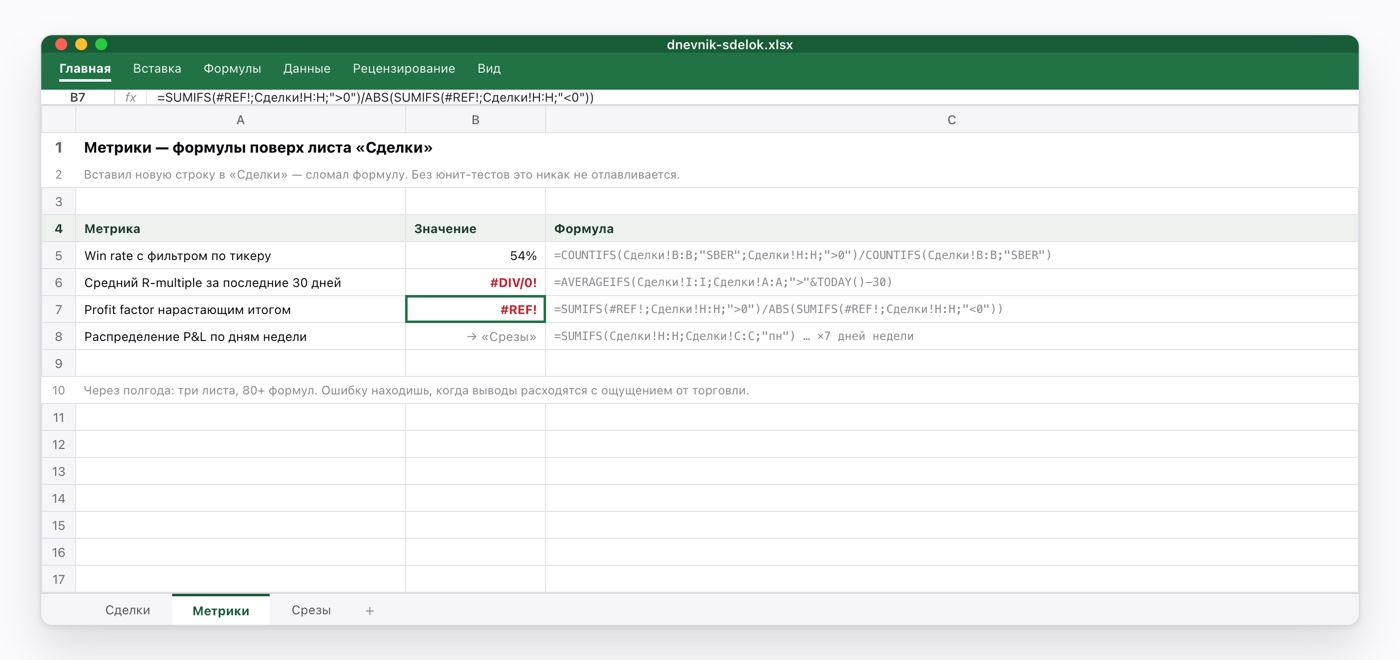

2. Формулы становятся хрупкими

Стартовая таблица на 100 строк с парой формул считает корректно. Когда трейдер растёт, формулы растут вместе с ним:

- Win rate с фильтром по тикеру

- Средний R-multiple за последние 30 дней

- Distribution PnL по дням недели

- Profit factor нарастающим итогом

Каждая такая формула — это SUMIFS, COUNTIFS, AVERAGEIFS с растущим количеством параметров. Через полгода у тебя три листа, 80+ формул, и ты случайно сломал одну из них при вставке новой строки. Без юнит-тестов это никак не отлавливается. Проблему ты обнаруживаешь когда выводы из дневника начинают расходиться с ощущением от торговли.

И это самое опасное состояние: ты доверяешь цифрам которые врут. Делаешь решения на основе ошибочной статистики. Ужесточаешь дисциплину там где её и так хватает, и расслабляешь там где надо строже.

3. Один трейд = одна строка

Это структура которую закладывает человек начинающий с Excel, и она не масштабируется на реальную сложность торговли:

- Частичные закрытия. Зашёл на 100 контрактов, закрыл 50 на первой цели, остальные подтянул стопом до безубытка. Это одна сделка или две?

- Усреднения. Зашёл на 50, добавил ещё 50 на просадке -2%. Это две сделки или один трейд с усреднением?

- Одновременные позиции в одном тикере. Long спот + Short фьючерс как хеджевая конструкция.

В Excel это решается «костылями»: либо одна строка с примечанием в комментарии (теряешь анализ), либо несколько строк с искусственным группированием (теряешь точность статистики). Оба варианта плохие.

4. Тэги, заметки, скриншоты живут отдельно

Тэги в Excel реализуются через колонку с текстом или через фильтры. Это работает на 5-10 тэгах. На 20+ тэгах поиск становится мучительным, а попытка посчитать «win rate сделок с тэгом X И Y» выливается в формулу которую через месяц сам не разберёшь.

Заметки — поле комментария к ячейке или отдельная колонка с текстом. На 200 сделок это 200 ячеек с разрозненным текстом, в котором нельзя искать, нельзя анализировать, и который не связан с конкретными сделками графически.

Скриншоты сетапов — отдельная папка с именами файлов вроде 2024-03-15_SBER_long.png, на которые ты иногда ссылаешься в комментариях. Через год найти конкретный скрин занимает 5-10 минут.

5. Поведенческие паттерны не видны в таблице

Это самая важная часть. Excel показывает что произошло: метрики, цифры, агрегаты. Но он не показывает почему.

Эффект диспозиции (минусы держишь дольше плюсов), revenge trading (после убытка увеличиваешь риск), overtrading в определённое время дня, концентрация ошибок по конкретному инструменту — всё это паттерны которые видны только когда смотришь на сделки целиком и ищешь корреляции между разными параметрами.

В Excel это технически возможно — построить pivot-таблицу тикер × среднее время удержания × win rate, потом ещё одну день недели × P&L, потом ещё. Но это требует:

- Знать какой паттерн ты ищешь (а ты не знаешь — иначе уже бы его не было)

- Уметь построить нужный отчёт в Excel

- Регулярно делать это раз в неделю-две

Большинство трейдеров на этом этапе спотыкаются о первый пункт. Они не знают какие именно когнитивные искажения у них есть, потому что эти искажения и работают на уровне ниже сознания. Excel требует от тебя сначала сформулировать гипотезу, потом её проверить. А поведенческие паттерны как раз и опасны тем, что до проверки гипотез у тебя нет.

Что приходит на смену

Когда трейдер вырастает из Excel, он обычно проходит через несколько итераций.

Notion / Coda

Шаблоны для трейдингового дневника в Notion — самый популярный шаг после Excel. Удобнее структурировать, можно добавлять разные типы данных, есть базовая аналитика через формулы.

Плюсы: красиво, гибко, можно вести качественные заметки.

Минусы: те же что у Excel — ручной импорт, ручное построение отчётов, нет автоматической детекции паттернов. Notion — это более удобная обёртка над тем же подходом, но не другая методология.

Самописные скрипты на Python

Если ты разработчик, ты пишешь pandas-ноутбук который читает выгрузку из брокера и считает метрики. Это серьёзный шаг вперёд: автоматический импорт, расширяемость, отсутствие хрупких формул.

Плюсы: работает на любом масштабе, реально автоматизирует рутину.

Минусы: время которое ты тратишь на обслуживание ноутбука — это время которого нет у торговли. И ты, скорее всего, никогда не дойдёшь до автоматической детекции 15+ поведенческих паттернов — потому что для каждого нужно реализовать детектор, протестировать его на исторических данных, поддерживать. Это полноценная задача разработки.

Специализированные сервисы

Edgewonk, TraderSync, Tradervue — англоязычные сервисы для торгового журнала. Хорошие, проверенные временем, но с двумя проблемами:

- Не интегрированы с российскими брокерами (Т-Банк, БКС, Финам). Импорт ручной через CSV, что возвращает к исходной проблеме.

- Цена в долларах, оплата российской картой невозможна без VPN и зарубежной карты.

Это и стало основной причиной появления Quantra — журнала сделок и AI-аналитики, спроектированных под российскую инфраструктуру: прямая интеграция с Т-Банком, БКС и Финамом, оплата российскими картами, контент на русском, цены в рублях.

Чек-лист: пора уходить из Excel

Уход из Excel оправдан не количеством сделок самим по себе, а симптомами. Если ты узнаёшь себя в трёх и более пунктах ниже — Excel перестал помогать, и пора менять инструмент:

- Я заношу сделки в дневник реже чем раз в неделю

- Я не открывал статистику в дневнике дольше месяца

- Я нахожу ошибки в формулах раз в пару месяцев

- Я не знаю свой текущий profit factor без открытия таблицы и пересчёта

- Я не могу быстро ответить «какие тэги у меня самые прибыльные»

- Я никогда не смотрел на свои сделки разрезом «по дням недели» или «по часам дня»

- Я подозреваю у себя поведенческие проблемы (FOMO, revenge trading, эффект диспозиции), но не могу проверить это в данных

Седьмой пункт — главный. Если ты подозреваешь у себя поведенческий паттерн но не можешь его проверить — Excel не будет тем инструментом который тебе поможет. Не потому что Excel плохой, а потому что детекция паттернов требует построенных детекторов, а не умения писать формулы.

Главное

Excel — отличный стартовый инструмент. Он учит дисциплине ведения записей, требует от тебя структурировать своё мышление о сделках, и до 100 трейдов даёт всё что нужно.

После этого он начинает отнимать время вместо того чтобы его экономить, и скрывать паттерны вместо того чтобы их подсвечивать. Это естественная граница инструмента, не недостаток.

Если ты на этой границе — попробуй Quantra. Импорт сделок из Т-Банка, БКС и Финама автоматический, метрики считаются сами, 15 поведенческих паттернов детектируются на твоей истории. 14 дней Pro бесплатно, оплата российскими картами.

Подключить брокера — Read-only доступ, без привязки карты на старте.