Большая часть убытков retail-трейдера — не от плохого выбора входа или неудачи на рынке. Они от поведенческих паттернов: систематических искажений в принятии решений, которые сам человек не видит.

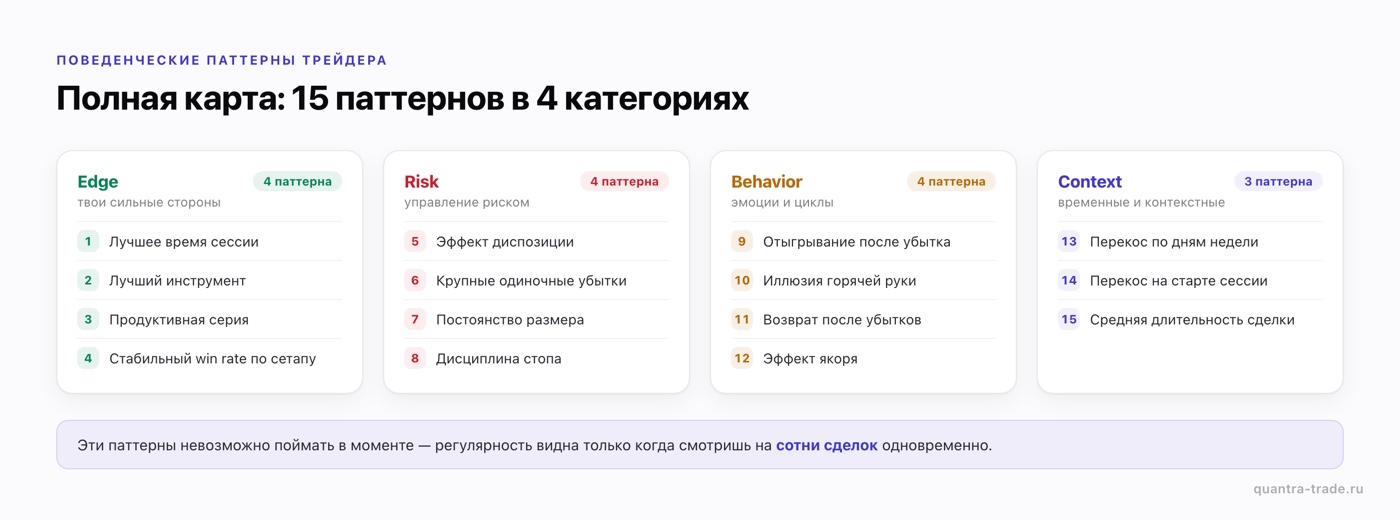

Главная сложность — эти паттерны невозможно поймать в моменте. В каждой отдельной сделке поведение кажется логичным или хотя бы объяснимым. Паттерн появляется только когда смотришь на сотни сделок одновременно и видишь регулярность.

Это статья — каталог 15 поведенческих паттернов которые встречаются у retail-трейдеров наиболее часто. Каждый — с пояснением как он выглядит в данных, что его вызывает, и что с ним делать.

Список разделён на 4 категории по типу проявления:

- Edge — паттерны которые подсвечивают твои сильные стороны (важно знать чтобы их сохранять)

- Risk — связанные с управлением риском

- Behavior — связанные с эмоциями и поведенческими циклами

- Context — связанные с временными и инструментальными контекстами

Категория Edge — твои сильные стороны

1. Best time window — лучшее время сессии

В каких часах торгового дня ты в среднем зарабатываешь больше всего. Считается через P&L по часам (с поправкой на количество сделок в каждом часу).

Что значит: у большинства трейдеров есть «свои» часы — 1-2 часовых окна когда win rate и средний выигрыш выше базовых. Часто это связано с привычным расписанием (утренняя сессия лучше потому что человек отдохнувший), специфическим характером движений в эти часы (открытие сессии — больше волатильности, обед — меньше), или совпадением с инструментами которыми торгуешь (фьючерсы лучше живут в основные часы биржи).

Как использовать: просто знать свои часы и не торговать вне них без необходимости. Не превращать это в строгое правило, но иметь в фоне.

2. Profitable instrument — лучший инструмент

В каком тикере или классе инструментов ты делаешь больше всего денег. Считается через P&L по инструменту с поправкой на количество сделок.

Что значит: у большинства трейдеров есть 1-3 инструмента с которыми они «срослись» — лучше понимают характер движений, накопили больше опыта, чувствуют ритм. На остальных результат разнится — где-то нейтральный, где-то отрицательный.

Как использовать: концентрировать торговлю на сильных инструментах. Это не значит «никогда не торговать остальное», но осознавать за что ты платишь когда торгуешь вне сильной зоны.

3. Hot streak — продуктивная серия

Период (5+ сделок подряд) с высоким win rate и хорошим R. Не просто плюсовая серия — системно хорошая.

Что значит: бывают периоды (день, неделя) когда трейдер действительно «в потоке». Это не магия — обычно совпадает с хорошим фоном (выспался, не отвлекают), хорошим состоянием рынка (твой стиль ему сейчас «к лицу»), и чисто статистически — серия положительных исходов в любой стратегии с win rate выше 50%.

Как использовать: не разрушать хорошую серию через увеличение размера или взятие непривычных сделок. Это ключевая ошибка — после серии успехов хочется «закрепить успех» через увеличение объёма, что часто как раз эту серию и заканчивает (см. паттерн Hot hand fallacy в категории Behavior).

4. Consistent winrate by setup — стабильный win rate по сетапу

Сетап (тэг или кластер сделок) с устойчиво высоким win rate на выборке 20+.

Что значит: один из твоих торговых паттернов работает воспроизводимо хорошо. Это самая ценная информация в торговле — это твой реальный edge, не случайная серия.

Как использовать: знать какой именно сетап стабильно работает, и не размывать торговлю другими сетапами слабее. Это не значит торговать только один сетап, но осознавать что является основой результата.

Категория Risk — управление риском

5. Disposition effect — эффект диспозиции

Минусовые сделки держишь дольше плюсовых. Соотношение времени удержания > 1.3.

Что значит: классическое поведенческое искажение, описанное Канеманом и Тверски. Подробный разбор — в отдельной статье об эффекте диспозиции.

Как лечится: жёсткие стопы в брокере, R-based мышление, запись плана выхода до входа.

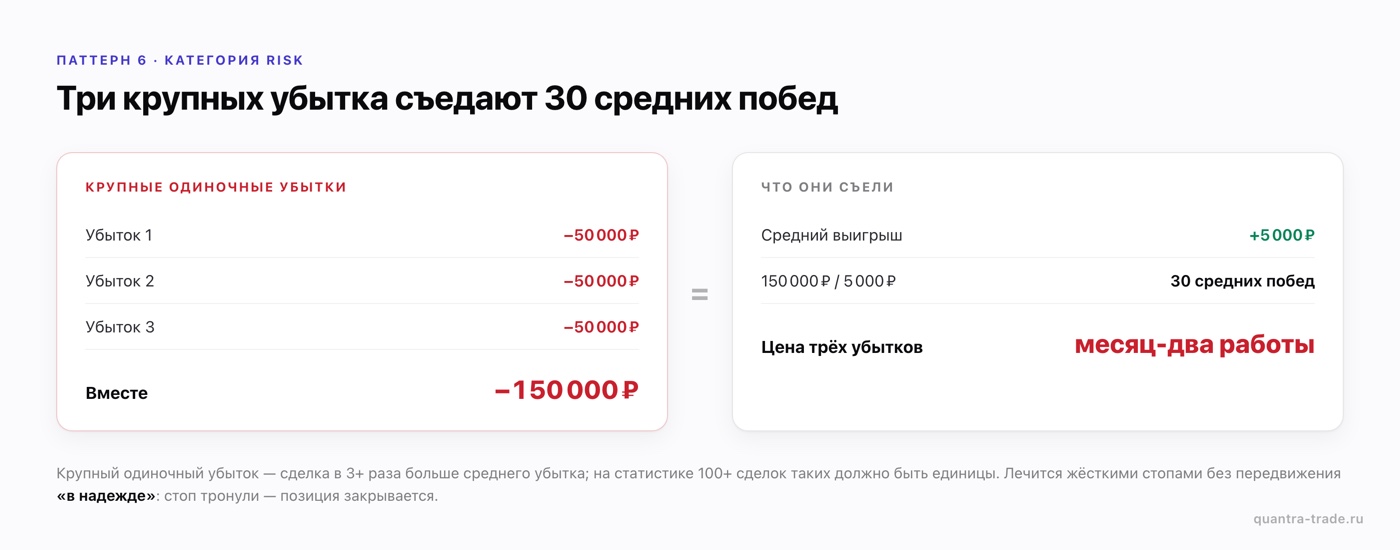

6. Large loss outliers — крупные одиночные убытки

Сделки которые в 3+ раза превышают средний убыток. На статистике 100+ сделок таких должно быть единицы.

Что значит: одна большая просадка съедает несколько хороших сделок. Если у тебя средний выигрыш 5 000 ₽ и есть три убытка по 50 000 ₽ — эти три убытка съели 30 средних побед (месяц-два работы).

Как лечится: жёсткие стопы (без передвижения «в надежде»), правило «если стоп тронули — позиция закрывается». Это не про дисциплину воли — это про устранение ситуации принятия решения в стрессе.

7. Size consistency — постоянство размера

Коэффициент вариации (CV) размера позиции. CV > 0.7 означает что ты сильно меняешь размер от сделки к сделке.

Что значит: один из самых незаметных, но опасных паттернов. Когда размер позиции скачет — это значит что эмоциональное состояние и уверенность в моменте сильно влияют на риск. Когда «уверен» — увеличиваешь, когда «не уверен» — уменьшаешь. Часто эта уверенность не коррелирует с реальной вероятностью успеха.

Как лечится: фиксированный размер риска на сделку (1-2% депозита). Sizing считается до входа, не в моменте принятия решения о сделке.

8. Stop discipline — дисциплина стопа

Соотношение «худшие 3 убытка / средний выигрыш». Если оно > 5 — стоп-дисциплина нарушена.

Что значит: дисциплина стопа — не про «никогда не теряй». Это про «не теряй больше плана». Большая потеря почти всегда происходит потому что стоп был передвинут или снят. Этот паттерн — индикатор того что у тебя есть систематические случаи нарушения стоп-плана.

Как лечится: жёсткие биржевые стопы. Это работает потому что физически усложняет передвижение стопа в моменте.

Категория Behavior — эмоции и циклы

9. Revenge trading — отыгрывание после убытка

Сделки в первые 60 минут после убыточной с увеличенным размером и/или ухудшенным win rate.

Что значит: подробный разбор — в статье про revenge trading. Один из самых дорогих паттернов; может снижать годовой результат на 50-70%.

Как лечится: жёсткий лимит сделок в день (например, после 2 минусов подряд — стоп до завтра), физический разрыв с рабочим местом, регулярная статистика своих revenge-сделок.

10. Hot hand fallacy — иллюзия горячей руки

После 4+ выигрышей подряд win rate падает на 10+ процентных пунктов.

Что значит: после серии успехов мозг переходит в режим «я в потоке». Это даёт ощущение что следующая сделка тоже сработает. Статистически — нет, серия успехов не предсказывает следующего успеха в независимых событиях. Но мозг считает иначе, и трейдер ослабляет фильтры входа, увеличивает размер.

Как лечится: после серии успехов сознательно держать базовый размер, не увеличивать. Знать про этот паттерн уже половина решения — следующее открытие после серии успехов делать с пометкой «помню что хочу увеличиться, не делаю».

11. Tilt recovery — возврат после убытков

После 3+ убытков подряд win rate падает или размер позиции растёт.

Что значит: тильт — это ровно то же самое что revenge trading, только описанное через другую механику. Revenge trading — про конкретные сделки. Tilt recovery — про общее состояние торговли после плохой серии. Часто эти два паттерна идут вместе, но не всегда.

Как лечится: после 3 убытков подряд — пауза. 30+ минут вне рабочего места. Если возвращаешься — на сниженном объёме (50% базового).

12. Anchoring — эффект якоря

После убытка в инструменте — повторные входы в тот же инструмент в течение 7 дней.

Что значит: цена входа становится психологическим якорем — кажется что инструмент «должен вернуться» к этому уровню. Это редко правда, и эти повторные входы часто убыточны.

Как лечится: после убытка в инструменте — пауза 2-3 дня в нём. Это правило многих профессиональных трейдеров — оно разрывает якорь, и следующий вход (если он будет) уже не привязан психологически к предыдущей цене.

Категория Context — временные и контекстные

13. Weekday bias — перекос по дням недели

Стат-значимая разница P&L между лучшим и худшим днём недели.

Что значит: в рынке есть реальные эффекты дня недели (понедельник волатильнее из-за накопления новостей за выходные, пятница характерна закрытием позиций). Но у трейдера эти эффекты часто усиливаются или искажаются личным расписанием. Понедельник может быть худшим потому что после выходных трейдер плохо собран. Пятница — потому что устаёт.

Как использовать: знать свои дни. Не превращать в строгие запреты, но осознавать.

14. Session start bias — перекос на старте сессии

Концентрация сделок (и/или ошибок) в первый час торговой сессии.

Что значит: открытие сессии — самое волатильное и самое эмоционально насыщенное время. Многие retail-трейдеры берут там много сделок просто потому что много движения. Качество этих сделок часто хуже базового — сетапы менее чистые, торговля более импульсивна.

Как использовать: посмотреть на свой win rate в первый час vs остальное время. Если первый час значимо хуже — задуматься о том чтобы переждать его.

15. Average trade duration — средняя длительность сделки

Средняя длительность сделки сильно отклоняется от заявленного стиля торговли.

Что значит: ты говоришь себе «я скальпер» (длительность сделки 1-15 минут), а в данных — средняя длительность 3 часа. Это значит что ты не делаешь то что декларируешь. Часто это происходит через эффект диспозиции — ты держишь минусы сильно дольше плана, и средняя длительность смещается.

Или наоборот: говоришь «я свинг-трейдер» (дни-недели), а средняя длительность — 4 часа. Значит ты закрываешь раньше плана, обычно из-за нетерпения или страха.

Как использовать: сверять декларируемый стиль с реальными данными. Расхождение — сигнал что либо стиль на самом деле другой (тогда признать это), либо есть систематическое отклонение от плана (тогда работать с этим).

Как это всё видеть у себя

Есть три пути:

1. Считать вручную. Каждый из 15 паттернов имеет конкретную формулу. На своих данных в Excel можно посчитать любой из них — это вопрос времени, не сложности. Минус: чтобы делать это регулярно (раз в неделю-две), нужно автоматизировать. И нужно знать какой паттерн ищешь — а основная ценность была бы как раз в обнаружении тех о которых ты не подозревал.

2. Самописный скрипт на Python. Если ты разработчик — можешь реализовать каждый детектор. Час-два на каждый, плюс время на тестирование. На все 15 — пара недель работы.

3. Готовый сервис. Quantra детектит все 15 паттернов автоматически по твоей истории сделок из Т-Банка, БКС или Финама. Каждый паттерн рендерится отдельной карточкой с конкретными числами: соотношение, win rate, денежный ущерб (где применимо), список затронутых сделок. Плюс категорийные полки (Edge / Risk / Behavior / Context) для быстрого обзора.

Подключить брокера — Read-only, 14 дней Pro бесплатно, оплата российскими картами.

Главное

Поведенческие паттерны не видны в моменте. Они видны только когда смотришь на статистику в нужном разрезе. Большинство retail-трейдеров никогда не делает эти срезы вручную, поэтому большинство паттернов остаётся неизвестным своему хозяину десятилетиями.

Из 15 паттернов в этом списке самый часто встречающийся — эффект диспозиции (есть у 80%+ трейдеров в той или иной степени). Самый дорогой — revenge trading. Самый недооценённый — anchoring (его почти не обсуждают, но он работает у каждого второго).

Знание паттернов само по себе не решает проблему — биология сильнее простого знания. Но это необходимый первый шаг: невозможно лечить то о чём не знаешь. После того как паттерн стал известен — появляется возможность работать с механиками которые его ослабляют.