Вопрос «сколько рисковать в одной сделке» кажется техническим, но именно он определяет, переживёшь ли ты неизбежную полосу лоссов или нет. Не win rate, не точность входа — а то, какой процент счёта ты ставишь под удар в каждой сделке.

Эта статья — разбор математики. Никаких обещаний прибыли: только то, что происходит со счётом при разных уровнях риска на серии убыточных сделок, и три модели расчёта позиции на одинаковых условных данных.

Что такое «риск на сделку»

Риск на сделку — это максимальная сумма, которую ты теряешь, если цена дошла до стопа и сделка закрылась с убытком. Считается в процентах от текущего торгового счёта.

Формула простая:

Риск на сделку (%) = (Стоп-лосс в рублях / Капитал счёта) × 100%

Например: счёт 300 000 ₽, стоп-лосс 6 000 ₽ → риск 2%. Если стоп сработал — ты потерял 2% от счёта. Не больше, не меньше.

Важно: это плановый риск. Реальный может быть больше из-за гэпов, проскальзывания, частичного исполнения. Но сначала разберём плановый — именно его ты контролируешь заранее.

Почему полоса лоссов неизбежна

Прежде чем смотреть на цифры, важно принять один факт: даже при рабочей стратегии с win rate 55% серия из 5–7 убыточных сделок подряд — это не ошибка и не катастрофа. Это статистика.

При win rate 55% вероятность получить 5 лоссов подряд составляет примерно (0,45)⁵ ≈ 1,8%. Это один раз на ~55 сделок. Если ты торгуешь активно, ты встретишь такую серию несколько раз в год. При win rate 45% — ещё чаще.

Вопрос не в том, будет ли серия лоссов, а в том, что происходит со счётом, когда она приходит.

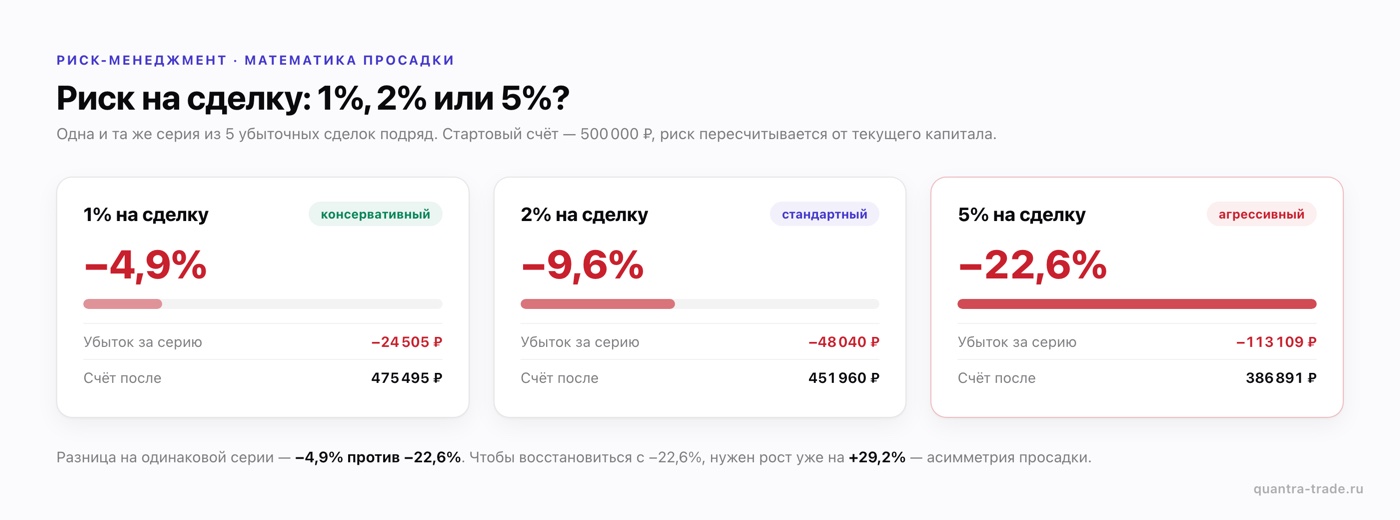

Математика просадки: сравниваем 1%, 2% и 5%

Возьмём условный стартовый счёт 500 000 ₽ и три сценария риска: 1%, 2% и 5% на сделку. Смотрим, что происходит после 5 убыточных сделок подряд.

Для простоты: риск считается от текущего капитала на каждую следующую сделку (то есть счёт пересчитывается после каждого лосса).

Риск 1% на сделку

| Сделка | Капитал до | Убыток | Капитал после |

|---|---|---|---|

| 1 | 500 000 ₽ | −5 000 ₽ | 495 000 ₽ |

| 2 | 495 000 ₽ | −4 950 ₽ | 490 050 ₽ |

| 3 | 490 050 ₽ | −4 901 ₽ | 485 150 ₽ |

| 4 | 485 150 ₽ | −4 851 ₽ | 480 298 ₽ |

| 5 | 480 298 ₽ | −4 803 ₽ | 475 495 ₽ |

Итог: −24 505 ₽, просадка ≈ −4,9%

Риск 2% на сделку

| Сделка | Капитал до | Убыток | Капитал после |

|---|---|---|---|

| 1 | 500 000 ₽ | −10 000 ₽ | 490 000 ₽ |

| 2 | 490 000 ₽ | −9 800 ₽ | 480 200 ₽ |

| 3 | 480 200 ₽ | −9 604 ₽ | 470 596 ₽ |

| 4 | 470 596 ₽ | −9 412 ₽ | 461 184 ₽ |

| 5 | 461 184 ₽ | −9 224 ₽ | 451 960 ₽ |

Итог: −48 040 ₽, просадка ≈ −9,6%

Риск 5% на сделку

| Сделка | Капитал до | Убыток | Капитал после |

|---|---|---|---|

| 1 | 500 000 ₽ | −25 000 ₽ | 475 000 ₽ |

| 2 | 475 000 ₽ | −23 750 ₽ | 451 250 ₽ |

| 3 | 451 250 ₽ | −22 563 ₽ | 428 688 ₽ |

| 4 | 428 688 ₽ | −21 434 ₽ | 407 253 ₽ |

| 5 | 407 253 ₽ | −20 363 ₽ | 386 891 ₽ |

Итог: −113 109 ₽, просадка ≈ −22,6%

Разница между 1% и 5% — это −4,9% против −22,6% от счёта на одинаковой серии из пяти лоссов. Чтобы восстановиться с −22,6%, нужен рост уже на +29,2% — это математическая асимметрия просадки, которую разбирает статья про Max Drawdown.

При риске 5% и серии из 10 лоссов (что вполне реально при win rate 40–45%) просадка приближается к 40%. Это та зона, в которой большинство трейдеров либо психологически ломаются, либо начинают отыгрываться — и теряют ещё больше.

Три модели расчёта размера позиции

Допустим, ты хочешь рисковать фиксированными 2% от счёта. Как именно определить размер лота? Есть три распространённых подхода.

Для всех трёх примеров используем одни условия:

- Счёт: 300 000 ₽

- Акция: цена входа 1 500 ₽, стоп 1 455 ₽ (расстояние до стопа 45 ₽ на акцию, или 3%)

- Целевой риск: 2% от счёта = 6 000 ₽

Модель 1: фиксированный лот (фикс-лот)

Трейдер покупает одно и то же количество акций в каждой сделке — например, всегда 100 штук — независимо от цены входа, расстояния до стопа и размера счёта.

Расчёт: 100 акций × 45 ₽ стоп = 4 500 ₽ риска (1,5% от счёта при текущем счёте 300 000 ₽).

Проблема: при другой акции за 500 ₽ и стопом 50 ₽ тот же лот 100 акций = 5 000 ₽ риска. При акции за 3 000 ₽ и стопом 150 ₽ — уже 15 000 ₽, то есть 5% от счёта. Риск скачет произвольно от сделки к сделке.

Фикс-лот прост в исполнении, но не контролирует реальный риск. Он нормально работает только если ты торгуешь один инструмент с похожими сетапами.

Модель 2: фиксированная сумма в рублях

Трейдер всегда рискует одной и той же суммой в рублях — например, 6 000 ₽ — и рассчитывает лот из неё.

Расчёт: 6 000 ₽ ÷ 45 ₽ = 133 акции (округляем до 130 или 135 в зависимости от лота на бирже).

Это уже лучше: ты точно знаешь, что в деньгах потеришь не больше 6 000 ₽. Но есть нюанс: если счёт вырос до 600 000 ₽, те же 6 000 ₽ — это уже всего 1% риска. Если счёт упал до 200 000 ₽ — это 3%. Пропорция уезжает.

Фиксированная сумма удобна на коротких промежутках, но требует ручного пересмотра при существенном изменении капитала.

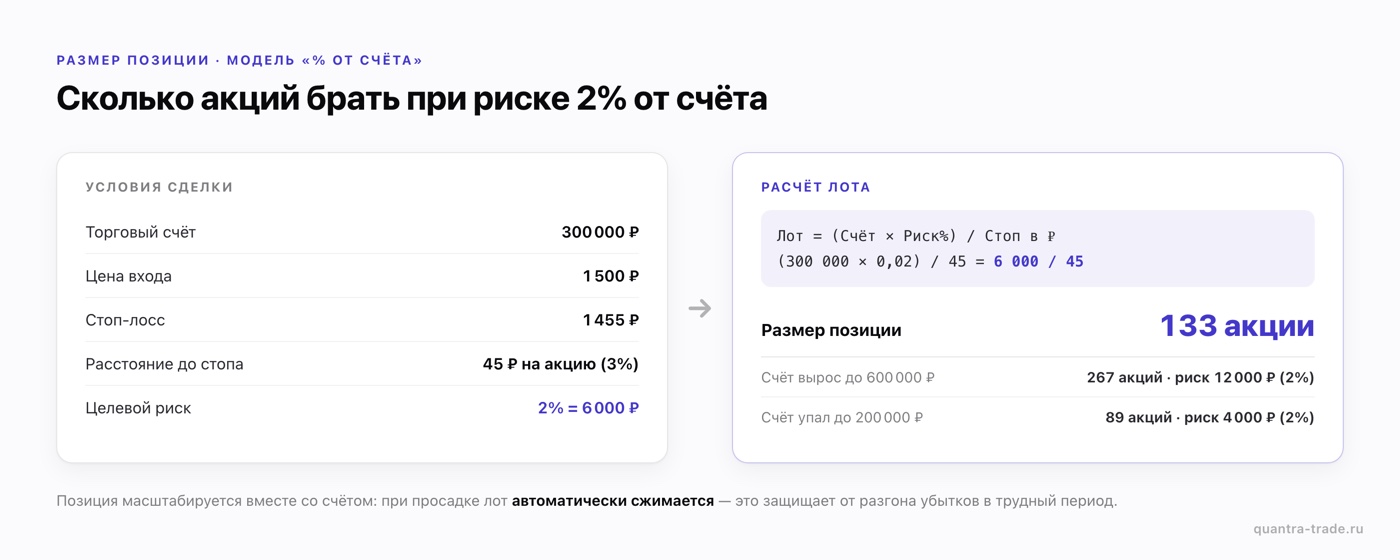

Модель 3: процент от текущего счёта (рекомендуемая)

Лот рассчитывается каждый раз так, чтобы риск в деньгах был ровно N% от текущего размера счёта.

Формула:

Количество акций = (Счёт × Риск%) / Расстояние до стопа в рублях

Расчёт: (300 000 × 0,02) / 45 = 6 000 / 45 = 133 акции

При счёте 600 000 ₽: (600 000 × 0,02) / 45 = 267 акций → риск 12 000 ₽ (2% от 600 000 ₽) ✓

При счёте 200 000 ₽: (200 000 × 0,02) / 45 = 89 акций → риск 4 000 ₽ (2% от 200 000 ₽) ✓

Модель масштабируется вместе со счётом: при росте капитала позиция растёт, при просадке — автоматически сжимается. Это защищает от разгона убытков в трудный период. Воспользуйся калькулятором размера позиции, чтобы быстро считать лот по этой формуле для любого инструмента.

Сравнение моделей на одинаковой серии

Возьмём условную серию из 10 сделок: 6 лоссов и 4 профита. Вход всегда по одной акции, стоп 45 ₽, тейк 90 ₽ (соотношение R:R = 1:2). Стартовый счёт 300 000 ₽.

| Модель | Лоссов (-1R) | Профитов (+2R) | Итог |

|---|---|---|---|

| Фикс-лот (100 акций) | 6 × −4 500 ₽ = −27 000 ₽ | 4 × +9 000 ₽ = +36 000 ₽ | +9 000 ₽ |

| Фикс-рубль (6 000 ₽) | 6 × −6 000 ₽ = −36 000 ₽ | 4 × +12 000 ₽ = +48 000 ₽ | +12 000 ₽ |

| % от счёта (2%) | — | — | +12 ≈ 13 000 ₽ |

Результаты на этой серии близки, но поведение в просадке отличается: при модели «% от счёта» в полосу лоссов позиция сжимается, и шестой лосс обходится дешевле в рублях, чем первый. При фикс-руб и фикс-лоте ты теряешь одну и ту же сумму независимо от того, насколько уже упал счёт.

Этот эффект небольшой на 10 сделках, но на 100–200 сделках с реальной волатильностью в распределении он существенно влияет на max drawdown.

Какой процент риска выбрать

Нет универсального числа, которое подходит всем. Но есть ориентиры:

1% и ниже — консервативный диапазон. При этом риске даже 10 последовательных лоссов дадут просадку около 9–10%. Психологически переносится легко, позволяет учиться без разрушения счёта. Подходит для новых стратегий на реальных деньгах или при небольшом числе сделок в выборке.

1–2% — стандартный диапазон для активного трейдинга. Дает баланс между ростом счёта при прибыльных стратегиях и ограниченной просадкой при сериях лоссов.

Выше 2–3% — агрессивная зона. Может давать быстрый рост счёта при хорошей серии, но просадка нарастает быстро и нелинейно. Требует проверенной статистики на большой выборке и осознанного решения.

Выше 5% — зона, в которой математика работает против тебя. Одна серия из 5–7 лоссов может выбить 20–30% счёта, что психологически и финансово часто ведёт к нарушению торгового плана или к эмоциональным сделкам.

Здесь нет осуждения — если ты осознанно торгуешь с риском 3% и у тебя есть статистика на 150+ сделок, которая это поддерживает, это твоё взвешенное решение. Проблема в другом: большинство трейдеров рискуют 5–10% не потому, что так решили, а потому что не считали. Стоп ставится «на глаз», лот берётся «как обычно», и реальный риск на сделку остаётся неизвестным числом.

Что важно отслеживать в динамике

Разовый расчёт риска — это хорошо. Но важна динамика: как менялся средний риск на сделку со временем, в каких сделках ты выбивался за план, коррелирует ли превышение риска с последующими убытками.

Часто паттерн выглядит так: трейдер несколько недель держит нормальный риск 1–2%, потом после серии лоссов начинает «добирать» объём, чтобы быстрее отыграться. Средний риск на сделку за эту неделю оказывается 4–5%, просадка ускоряется. Именно это поведение — а не отдельные убыточные сделки — и ломает счета.

Quantra считает средний риск на сделку по твоей истории и показывает, в каких сделках он был превышен. Если подключить брокера по read-only API (Т-Инвестиции, БКС, Финам), ты увидишь свои реальные числа — не те, которые планировал, а те, которые фактически были. Доступ только на чтение: физически не можем выставить ордер или изменить позицию.

Статья носит образовательный характер и не является инвестиционной рекомендацией.