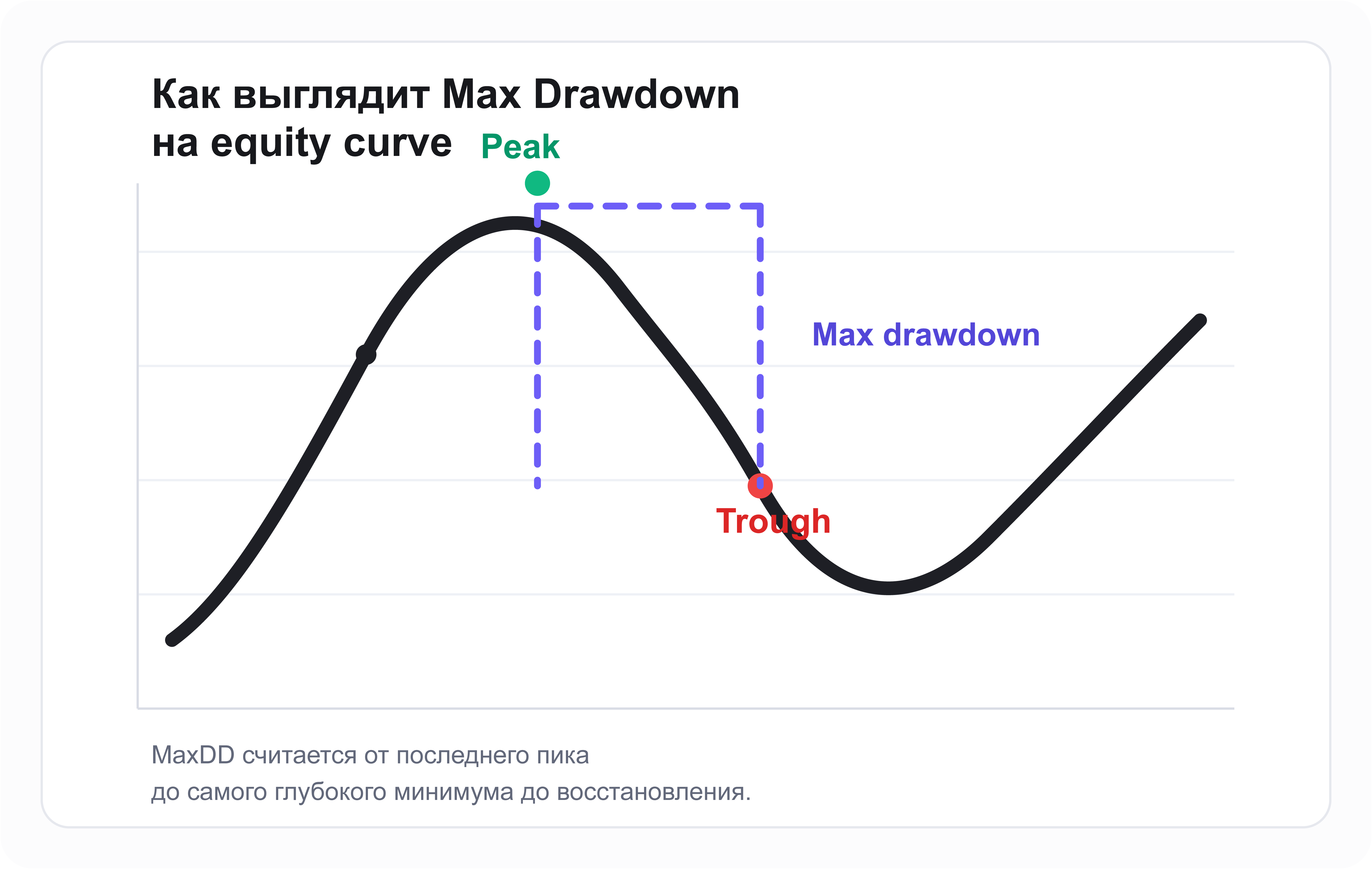

Максимальная просадка (Max Drawdown, MaxDD) — это размер самого глубокого падения капитала от пика до последующего минимума за период. Если кратко: насколько низко ты упал относительно своего лучшего результата, прежде чем начал восстанавливаться.

В отличие от win rate и profit factor, которые оценивают средний результат, drawdown оценивает худший случай. И именно худший случай чаще всего убивает трейдеров и убыточных, и прибыльных. Можно иметь PF 1.8 и закрыть счёт в просадке 50% — потому что психологически и финансово такая просадка невыносима.

Эта статья — про то, как считать MaxDD правильно, какие уровни допустимы для разных стратегий, и почему просадка важнее средней доходности.

Что такое drawdown

Drawdown — это снижение твоего капитала относительно последнего пика. Считается в процентах от пика:

drawdown = (peak - current) / peak × 100%

Если у тебя был капитал 1 000 000 ₽, потом просел до 850 000 ₽, текущий drawdown — 15%. Когда восстановился до нового пика 1 100 000 ₽, drawdown снова 0%. И так далее: каждое новое падение от пика — это новая просадка.

Max Drawdown — это самая большая просадка за весь рассматриваемый период. Если в твоей истории были просадки 10%, 18%, 25%, 12%, то MaxDD = 25%.

Важно: MaxDD считается от пика к минимуму, а не от начала к концу. Если ты начал с 1 млн, дошёл до 1.5 млн, упал до 1 млн, MaxDD = 33% (от 1.5 млн к 1 млн), а не 0% (от 1 млн к 1 млн).

Max drawdown — это самое глубокое падение от локального пика до последующего минимума до момента восстановления.

Как считать на практике

Расчёт MaxDD на equity curve — типовая задача:

- Возьми эквити-кривую (накопленный капитал по дням или сделкам)

- Для каждой точки посчитай running maximum — максимум кривой до этой точки включительно

- Для каждой точки посчитай drawdown относительно running maximum

- Найди максимум этих просадок — это MaxDD

В Python с pandas это пара строк:

running_max = equity.cummax()

drawdown = (equity - running_max) / running_max

max_dd = drawdown.min() # самое отрицательное значение

Если ты не разработчик — все приличные сервисы аналитики (Quantra, Tradervue, Excel со специальной формулой) считают MaxDD автоматически.

Считать на эквити или на закрытых сделках

Это технический нюанс с большим практическим значением. Есть два способа:

Closed-trade drawdown — считается только по закрытым сделкам, как сумма реализованных прибылей и убытков. Не учитывает плавающую просадку по открытым позициям.

Equity drawdown — считается по полной кривой капитала, включая нереализованную просадку (mark-to-market). Учитывает все колебания.

Closed-trade drawdown более управляем трейдером — он отражает что ты реально зафиксировал. Equity drawdown более честен к реальности — он показывает максимальный психологический стресс, через который ты прошёл.

Правильный подход: смотреть оба. Если equity drawdown 35%, а closed-trade drawdown 15%, это значит ты сидел в большой бумажной просадке но не фиксировал убытки. Это важная информация о твоём поведении: либо у тебя сильная стратегия, которая часто отыгрывает крупные просадки, либо ты держишь убыточные позиции слишком долго и просто пока везло.

Какой MaxDD считается нормальным

Универсального ответа нет — зависит от стиля торговли, объёма выборки и допустимой волатильности.

Скальпинг и интрадей

Если ты не оставляешь позиции на ночь, твой equity drawdown ограничен дневной волатильностью твоей стратегии. Нормальный MaxDD для активного интрадей-трейдера на полугодовой выборке — 5-15%. Если у тебя интрадей и MaxDD больше 20% — что-то не так с сайзингом или с дисциплиной выхода.

Свинг (от дня до месяца)

Свинг-трейдеры держат позиции через ночные движения и иногда через события. Drawdown может расти быстрее. Нормальный диапазон — 10-25% на годовой выборке. Больше 30% — критический уровень, при котором стратегию надо пересматривать.

Позиционная торговля и инвестиции

При удержании позиций неделями и месяцами drawdown может быть существенным даже на хороших стратегиях, потому что ты следуешь за рынком. Долгосрочные стратегии акций обычно имеют MaxDD 20-40% при больших медвежьих движениях рынка. Это нормально, если ты не использовал плечо.

Маржинальная торговля

С плечом drawdown растёт пропорционально плечу, и при достаточно большом ходе в неудачную сторону наступает margin call — принудительное закрытие позиций. Если ты торгуешь с плечом 2-3x и видишь MaxDD больше 25-30%, ты находишься в зоне реальной угрозы margin call.

Почему просадка опаснее низкого win rate

Можно иметь нормальный win rate, нормальный profit factor, и при этом убить счёт через просадку. Объясню почему.

Математическая асимметрия восстановления

Просадка и восстановление от неё — несимметричные процессы:

- Просел на 10% — нужно вырасти на 11.1% чтобы вернуться к пику

- Просел на 20% — нужно вырасти на 25%

- Просел на 30% — нужно вырасти на 42.9%

- Просел на 50% — нужно вырасти на 100%

- Просел на 70% — нужно вырасти на 233%

Это математика без эмоций. Чем глубже просадка, тем непропорционально больше нужно для восстановления. На 50% просадке многие стратегии физически уже не успевают восстановиться до конца карьеры трейдера.

Психологический фактор

Это вторая половина проблемы. Когда твой капитал падает на 30%, изменяется не только баланс — изменяется твоё поведение. Ты:

- Начинаешь увеличивать размер позиций чтобы «отыграть» (это revenge trading — самая дорогая эмоциональная реакция)

- Или наоборот, начинаешь резать прибыли быстрее, чтобы хоть что-то взять

- Или вообще прекращаешь торговать, упуская восстановительные точки входа

- Или полностью меняешь стратегию посреди просадки, превращая её в каскад убытков

В результате реальные потери при глубокой просадке оказываются больше теоретического MaxDD стратегии — потому что трейдер сам нарушает свою стратегию.

Эффект на жизненные обстоятельства

Третья сторона: глубокая просадка может совпасть с моментом когда тебе нужны деньги. Если ты живёшь с торговли и счёт просел на 40%, а тебе через месяц платить за квартиру — ты вынужден закрывать позиции в самый неподходящий момент, фиксируя просадку как реальный убыток.

Поэтому профессиональные управляющие смотрят на drawdown как на главный ограничитель риск-аппетита. Доходность можно повышать сайзингом, но drawdown ограничивает максимальный размер позиций.

Drawdown duration

Кроме глубины просадки важна её длительность. Просадка 20% за месяц с восстановлением — это одно. Просадка 20% которая длится полгода — это другое.

Drawdown duration — это время от пика до восстановления нового пика. На длинных исторических данных некоторые стратегии имеют MaxDD не очень глубокий (15-20%), но длительный — год или больше под водой.

Это важно для двух причин:

- Психологический стресс растёт с длительностью. Год сидеть в небольшой просадке тяжелее чем месяц в большой

- Альтернативная стоимость — пока ты под водой, твой капитал не работает. На годовой просадке ты теряешь не только зафиксированный убыток, но и упущенный рост на других возможностях

Хорошая стратегия имеет короткие просадки, даже если они глубокие. Плохая — глубокие и длительные.

Calmar Ratio: годовая доходность к MaxDD

Полезная производная метрика — отношение годовой доходности к максимальной просадке:

Calmar = annual_return / max_drawdown

Если у тебя годовая доходность 30% при MaxDD 15%, Calmar = 2.0. Если доходность 30% при MaxDD 60%, Calmar = 0.5.

Calmar честнее чем просто доходность, потому что он учитывает риск через drawdown. Хедж-фонды top-tier держат Calmar 0.5-1.0 на длинных периодах. Для retail-трейдера Calmar выше 1.0 на годовом окне — отличный результат.

Что делать со своим MaxDD

Если ты посмотрел на свой MaxDD и он выше нормы для твоего стиля торговли — есть несколько направлений работы.

Сократить размер позиций

Самое простое и эффективное. Уменьшение размера позиций в 2 раза снижает drawdown почти в 2 раза, при этом доходность падает только в 2 раза тоже. Calmar остаётся тем же, но психологически и финансово ты живёшь спокойнее.

Жёстче выходить из убыточных сделок

Если ты держишь убыточные позиции слишком долго, это напрямую увеличивает drawdown. Поставь себе правило: убыточная сделка не может удерживаться больше N дней (или N% от входа). Это сократит хвост распределения убытков, а значит — MaxDD.

Не торговать в режиме повышенного риска

Большинство глубоких просадок имеют идентифицируемую причину: «я тогда сидел весь день у экрана и торговал на пике усталости» или «после трёх убытков подряд я увеличил размер чтобы отыграться». Если ты найдёшь свои триггеры через анализ паттернов, часть глубоких просадок можно избежать просто отказом от торговли в эти моменты.

Диверсифицировать

Если все твои сделки коррелированы (например, ты торгуешь только нефтянку), при системном движении сектора у тебя сразу много убыточных позиций. Добавление разных секторов или классов активов снижает MaxDD без снижения общей доходности.

Что считает Quantra

Quantra считает MaxDD автоматически по всей твоей истории сделок: и closed-trade drawdown, и equity drawdown, и duration просадок. Плюс показывает Calmar и сравнивает твой текущий drawdown с историческим максимумом — чтобы видеть, ты сейчас в нормальном колебании или приближаешься к опасной зоне.

Также Quantra выявляет поведенческие паттерны которые увеличивают твою просадку: increased sizing после убытков, концентрация ошибок в определённое время, удержание убыточных позиций дольше плюсовых.

Подключить брокера — read-only, 14 дней Pro бесплатно.

Главное

Max Drawdown — это размер самой глубокой просадки капитала от пика к минимуму. Считается в процентах от пика, и важнее средней доходности, потому что именно глубокие просадки разрушают счета.

Нормальный уровень зависит от стиля: 5-15% для интрадей, 10-25% для свинга, 20-40% для долгосрочного. Просадка опаснее низкой доходности, потому что восстановление от неё несимметрично — на 50% просадке нужно вырасти на 100%.

Помимо глубины важна длительность просадки. И производная метрика Calmar Ratio (доходность / MaxDD) даёт более честную оценку стратегии чем чистая доходность.

Если твой MaxDD выше нормы — главный рычаг это размер позиций. Уменьшение в 2 раза снижает MaxDD почти в 2 раза при той же стратегии.