Если ты держишь облигации в портфеле, ты неизбежно сталкиваешься с процентным риском. Ставка ЦБ изменилась — и цены облигаций сдвинулись. Но сдвинулись неодинаково: одни бумаги потеряли 2%, другие — 15%. Почему?

Ответ — дюрация. Это единственная метрика, которая заранее говорит, насколько чувствительна твоя облигация (или весь портфель) к изменению ставок. Без неё сложно понять, какой процентный риск ты реально несёшь.

Ниже — разбор без лишней математики. Только суть, числа и практика.

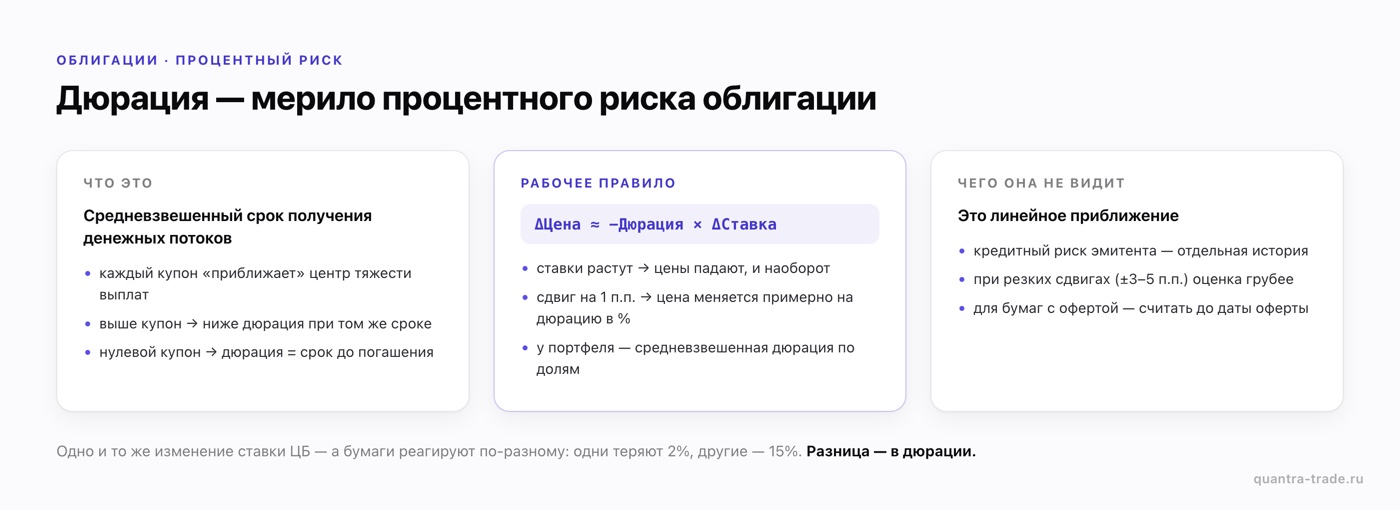

Что такое дюрация и почему «срок до погашения» — неполный ответ

Интуитивно кажется: чем дольше до погашения, тем рискованнее облигация. Это верно, но неточно.

Представь две облигации с одинаковым сроком погашения — 5 лет. Первая платит крупный купон каждые полгода. Вторая — нулевой купон, весь доход только при погашении. Какая из них сильнее отреагирует на изменение ставки?

Вторая — потому что все деньги ты получаешь в конце. Тебе ждать дольше, а значит, ставочная неопределённость влияет сильнее.

Дюрация — это средневзвешенный срок получения денежных потоков. Каждый купон «приближает» этот центр тяжести к сегодняшнему дню. Чем крупнее купоны — тем короче дюрация при том же сроке погашения.

Для облигации без купона дюрация равна сроку до погашения. Для облигации с купонами — всегда меньше срока погашения.

Рабочее правило: дюрация ≈ чувствительность цены

Есть практическое следствие, которое важно запомнить:

При изменении рыночных ставок на 1 процентный пункт цена облигации меняется примерно на столько процентов, сколько составляет её модифицированная дюрация.

Модифицированная дюрация — это чуть скорректированная версия классической дюрации Макколея. Для большинства практических расчётов разница между ними невелика, и в рамках этого разбора можно считать их близкими.

Формула для понимания:

ΔЦена ≈ −Дюрация × ΔСтавка

Знак минус означает обратную зависимость: ставки растут → цены падают, ставки падают → цены растут.

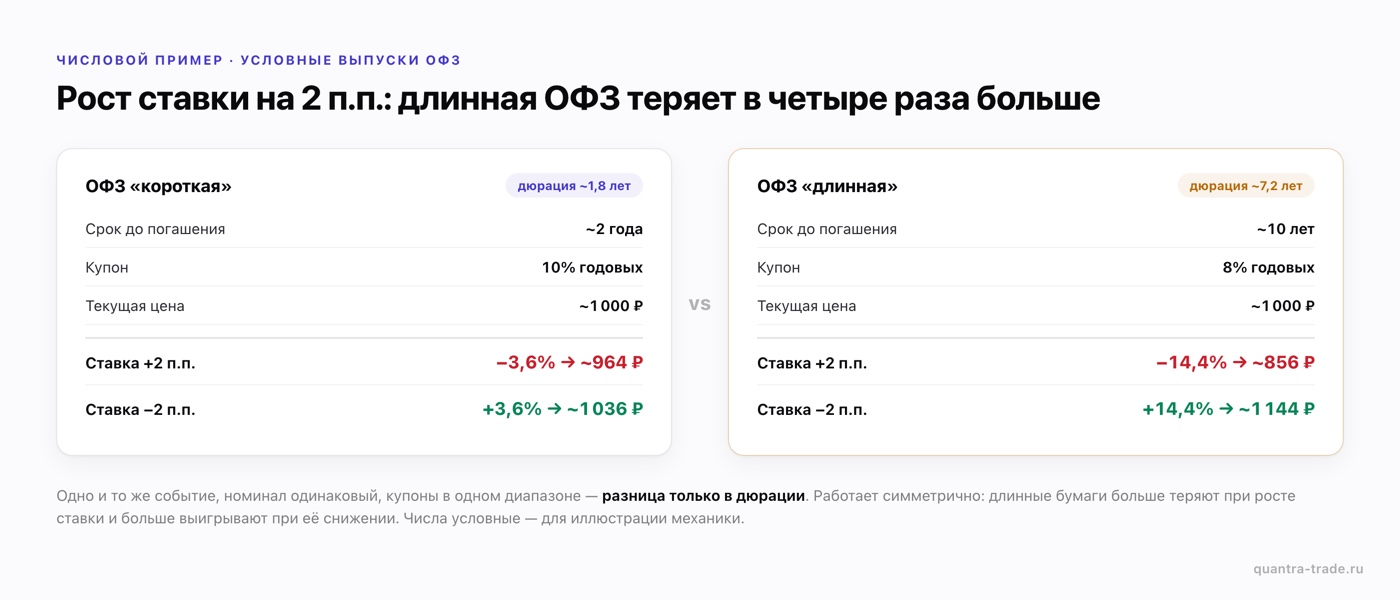

Числовой пример: короткая и длинная ОФЗ при изменении ставки

Возьмём два условных выпуска ОФЗ.

Параметры:

| ОФЗ «короткая» | ОФЗ «длинная» | |

|---|---|---|

| Срок до погашения | ~2 года | ~10 лет |

| Купон | 10% годовых | 8% годовых |

| Дюрация | ~1,8 лет | ~7,2 лет |

| Текущая цена | ~1 000 ₽ | ~1 000 ₽ |

Это условные примеры для иллюстрации механики.

Сценарий: ставка ЦБ выросла на 2 п.п.

Короткая ОФЗ:

ΔЦена ≈ −1,8 × 2% = −3,6%

Новая цена: ~964 ₽

Длинная ОФЗ:

ΔЦена ≈ −7,2 × 2% = −14,4%

Новая цена: ~856 ₽

Одно и то же событие — рост ставки на 2 п.п. Короткая бумага потеряла 3,6%, длинная — 14,4%. Разница в четыре раза. При этом номинал у обеих одинаковый, купонная ставка тоже в одном диапазоне. Разница только в дюрации.

Сценарий: ставка ЦБ снизилась на 2 п.п.

Короткая ОФЗ:

ΔЦена ≈ +1,8 × 2% = +3,6%

Новая цена: ~1 036 ₽

Длинная ОФЗ:

ΔЦена ≈ +7,2 × 2% = +14,4%

Новая цена: ~1 144 ₽

Снижение ставки работает симметрично в другую сторону. Длинные ОФЗ больше выигрывают при падении ставок — именно поэтому они интересны тем, кто ожидает смягчение денежно-кредитной политики. Но и риск у них выше: если ставка пойдёт не в ту сторону, потери пропорционально больше.

Как дюрация зависит от параметров бумаги

Несколько закономерностей, которые работают всегда:

1. Длиннее срок → выше дюрация. При прочих равных, чем позже погашение, тем больше вес дальних денежных потоков и выше чувствительность к ставке.

2. Выше купон → ниже дюрация. Крупные купоны возвращают тебе деньги быстрее. Центр тяжести денежных потоков смещается ближе к сегодняшнему дню.

3. Выше рыночная доходность → ниже дюрация. При высоких ставках дальние купоны дисконтируются сильнее, их вес в дюрации падает.

4. Нулевой купон → дюрация = срок до погашения. Максимальная чувствительность для данного срока.

Практически это означает: ОФЗ с фиксированным купоном и погашением через 10 лет имеет дюрацию заметно меньше 10 лет. Например, при купоне 9% она может составлять 6–7 лет. Именно это число стоит использовать для оценки процентного риска, а не срок до погашения.

Дюрация портфеля: зачем смотреть на общую картину

Если у тебя несколько облигаций, процентный риск портфеля определяется средневзвешенной дюрацией — взвешенной по долям каждой бумаги в портфеле.

Пример:

| Бумага | Доля в портфеле | Дюрация | Вклад |

|---|---|---|---|

| Короткая ОФЗ | 50% | 1,8 лет | 0,9 |

| Длинная ОФЗ | 30% | 7,2 лет | 2,16 |

| Корпоративная | 20% | 3,5 лет | 0,7 |

| Портфель | 100% | — | 3,76 лет |

При росте ставки на 1 п.п. такой портфель в среднем потеряет около 3,8% рыночной стоимости. Это не катастрофа, если держишь до погашения. Но если тебе может понадобиться продать бумаги до погашения — это реальный риск, который стоит осознавать.

Отдельно считать дюрацию по каждой бумаге и потом сводить в Excel — долго. Если твои облигации куплены через Т-Инвестиции, БКС или Финам, в облигационной аналитике Quantra ты видишь средневзвешенную дюрацию по своему счёту целиком — без ручных вычислений.

Дюрация и YTM: как они связаны

Дюрация и доходность к погашению (YTM) — две стороны одной монеты при анализе облигаций.

YTM говорит, сколько ты заработаешь, если купишь бумагу сейчас и додержишь до погашения — с учётом текущей цены. Подробнее об этом — в разборе YTM, текущая и купонная доходность: в чём разница.

Дюрация говорит, насколько сильно изменится цена, если YTM сдвинется. Вместе они дают полную картину: что ты получаешь (YTM) и какой ценовой риск несёшь до погашения (дюрация).

Если ты сравниваешь несколько выпусков ОФЗ по доходности, одновременно смотреть на их дюрацию удобно в скринере ОФЗ — там оба показателя есть в одной таблице.

Ограничения метрики: когда дюрация врёт

Дюрация — линейное приближение. В реальности зависимость цены от ставки слегка выпуклая (это называется «выпуклость», или convexity). Для небольших изменений ставки (±1–2 п.п.) погрешность незначительна. При резких сдвигах (±3–5 п.п.) дюрация даёт более грубую оценку.

Ещё один момент: дюрация не учитывает кредитный риск. Если эмитент ухудшает кредитное качество, цена корпоративной облигации может упасть совсем по другим причинам — никакая дюрация это не предскажет. Процентный риск и кредитный риск — разные истории.

Наконец, для облигаций с офертой (возможность досрочного погашения по инициативе эмитента) дюрация считается до даты оферты, а не до погашения — иначе оценка будет некорректной.

Как использовать дюрацию на практике

Несколько конкретных применений:

Если ты ожидаешь рост ставки. Высокая дюрация в портфеле — риск. Сдвиг в сторону коротких бумаг снижает чувствительность к ставочным движениям.

Если ты ожидаешь снижение ставки. Длинные бумаги с высокой дюрацией выигрывают больше при падении доходностей. Но если ожидания не оправдаются — риск симметричный.

Если горизонт не определён. Держать длинные ОФЗ с дюрацией 7–8 лет при неопределённом горизонте — значит принимать ощутимый ценовой риск при необходимости выйти досрочно.

Для контроля портфеля. Средневзвешенная дюрация по всем позициям — один из первых показателей, который стоит знать. Если она превышает твой реальный горизонт инвестирования, это сигнал к пересмотру структуры.

Итого

Дюрация — это мерило процентного риска облигации. Не срок до погашения, не купон, а именно дюрация говорит, насколько процентов изменится цена бумаги при сдвиге ставок на 1 п.п.

Ключевые тезисы:

- Дюрация длинных ОФЗ может быть в 3–5 раз выше, чем у коротких — и ценовая реакция на движение ставки будет пропорциональной.

- Высокий купон снижает дюрацию при том же сроке погашения.

- Дюрация портфеля = средневзвешенная по долям. Именно её стоит сравнивать со своим инвестиционным горизонтом.

- Дюрация не учитывает кредитный риск — это отдельная история.

Если хочешь видеть средневзвешенную дюрацию своего облигационного портфеля автоматически — Quantra подключается к брокеру по read-only API и считает её по твоим реальным позициям. Физически выставить ордер или изменить что-то в счёте мы не можем. Только читаем данные и показываем аналитику — в том числе дюрацию, YTM и спред к ОФЗ по каждой бумаге.

Материал носит образовательный характер и не является инвестиционной рекомендацией. Любые решения по управлению портфелем принимаются самостоятельно и на свой риск.