Облигации занимают значительную долю портфелей российских розничных инвесторов. Это логично: фиксированный купон выглядит понятно — купил бумагу, получаешь выплаты, держишь до погашения. Но именно здесь прячется системная ошибка: большинство смотрит на купонную ставку и делает из неё вывод о доходности. Это почти всегда неверно.

Реальная доходность облигации зависит от цены, по которой ты её купил. Если ты взял бумагу дешевле номинала — зарабатываешь больше купона. Если дороже — меньше. Разница может быть существенной.

В этой статье разберём три вида доходности — купонную, текущую и YTM — на конкретном числовом примере. И покажем, почему именно YTM (доходность к погашению) — это единственная метрика, которую стоит использовать для сравнения бумаг.

Три вида доходности: что они измеряют

Купонная доходность

Самая простая и самая бесполезная для принятия решений метрика.

Купонная доходность = годовой купон / номинал × 100%

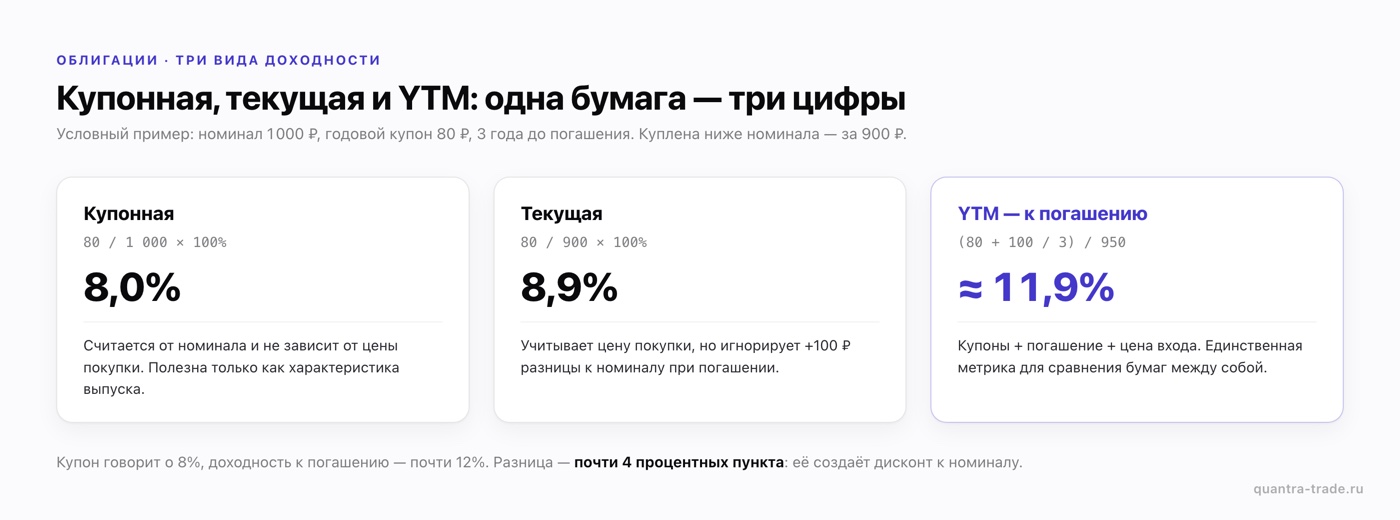

Пример: облигация с номиналом 1 000 ₽ и годовым купоном 80 ₽ даёт купонную доходность 8%. Точка. Эта цифра не зависит от того, по какой цене ты купил бумагу — она всегда считается от номинала.

Проблема: ты покупаешь облигацию не по номиналу, а по рыночной цене. Которая может быть и 900 ₽, и 1 100 ₽, и 980 ₽. Купонная доходность этого не учитывает.

Текущая доходность

Чуть лучше — она учитывает цену покупки, но по-прежнему неполна.

Текущая доходность = годовой купон / цена покупки × 100%

Та же бумага (номинал 1 000 ₽, купон 80 ₽), купленная за 900 ₽:

Текущая доходность = 80 / 900 × 100% = 8,9%

Уже точнее — мы видим, что при покупке с дисконтом купонный поток относительно вложений выше. Но текущая доходность не учитывает, что при погашении ты получишь 1 000 ₽, а не 900 ₽. То есть к купонным выплатам добавится ещё +100 ₽ «бонуса» к погашению. Текущая доходность это игнорирует.

YTM — доходность к погашению

Yield to Maturity — это ставка, при которой приведённая стоимость всех будущих денежных потоков по облигации (купоны + номинал при погашении) равна её текущей рыночной цене.

Проще говоря: YTM отвечает на вопрос «сколько я заработаю годовых, если куплю эту бумагу сейчас и додержу до погашения».

Формула YTM не решается аналитически — она требует итерационного вычисления. В упрощённом виде для понимания:

YTM ≈ (купон + (номинал − цена) / лет до погашения) / ((номинал + цена) / 2)

Это приближение, достаточное для сравнительного анализа. Точную YTM с учётом дат и размеров купонов удобнее не выводить вручную, а посчитать в калькуляторе доходности облигации.

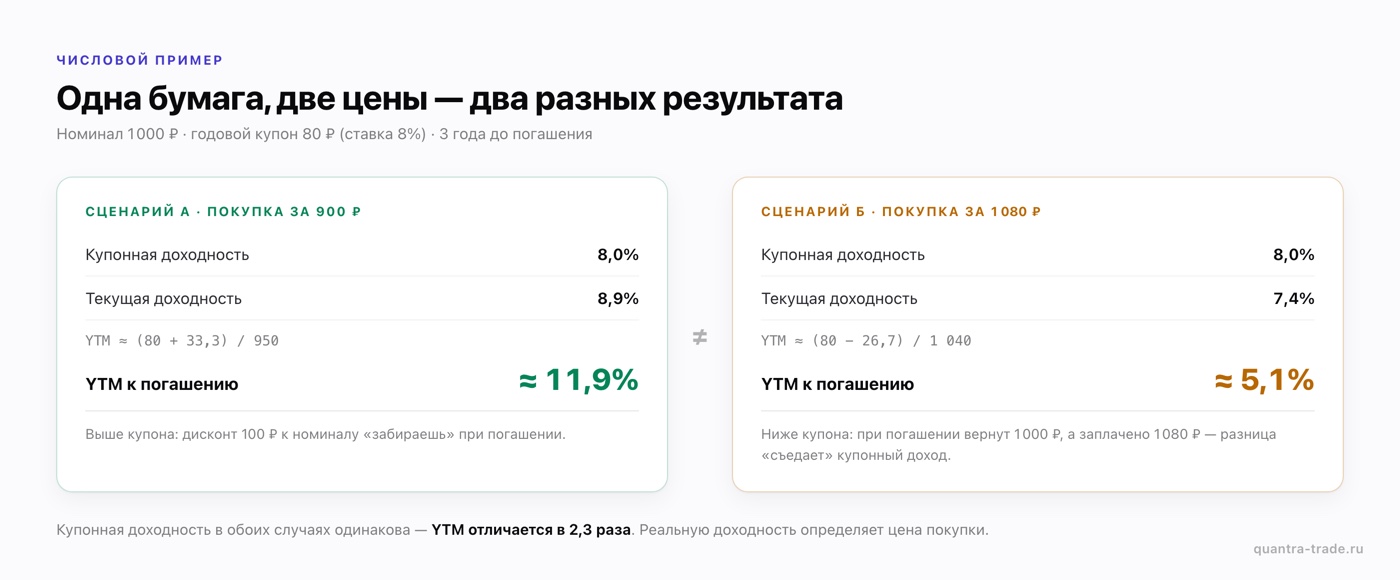

Числовой пример: одна бумага, две цены — два разных результата

Возьмём конкретную ситуацию.

Параметры облигации:

- Номинал: 1 000 ₽

- Годовой купон: 80 ₽ (купонная ставка 8%)

- Срок до погашения: 3 года

Сценарий А: покупка ниже номинала, за 900 ₽

Купонная доходность = 80 / 1 000 × 100% = 8,0%

Текущая доходность = 80 / 900 × 100% = 8,9%

YTM ≈ (80 + (1 000 − 900) / 3) / ((1 000 + 900) / 2)

= (80 + 33,3) / 950

= 113,3 / 950

≈ 11,9%

Реальная доходность к погашению — почти 12%, тогда как купон говорит о 8%. Разница — почти 4 процентных пункта. Её создаёт дисконт к номиналу, который ты «забираешь» при погашении.

Сценарий Б: покупка выше номинала, за 1 080 ₽

Купонная доходность = 80 / 1 000 × 100% = 8,0% (та же самая)

Текущая доходность = 80 / 1 080 × 100% = 7,4%

YTM ≈ (80 + (1 000 − 1 080) / 3) / ((1 000 + 1 080) / 2)

= (80 − 26,7) / 1 040

= 53,3 / 1 040

≈ 5,1%

Та же бумага, тот же купон — но реальная доходность 5,1% вместо 8%. Потому что при погашении ты получишь 1 000 ₽, а заплатил 1 080 ₽ — эта разница в −80 ₽ каждый год «съедает» часть купонного дохода.

Итог по двум сценариям:

| Метрика | Сценарий А (цена 900 ₽) | Сценарий Б (цена 1 080 ₽) |

|---|---|---|

| Купонная доходность | 8,0% | 8,0% |

| Текущая доходность | 8,9% | 7,4% |

| YTM (к погашению) | ~11,9% | ~5,1% |

Купонная доходность в обоих случаях одинакова. YTM отличается в 2,3 раза.

Почему смотреть только на купон — ошибка

Когда брокерское приложение показывает «доходность 8%» рядом с облигацией — чаще всего это купонная ставка или текущая доходность, но не YTM. Пользователь видит 8% и сравнивает с депозитом. Это некорректное сравнение.

Три конкретные ситуации, где ориентир на купон вводит в заблуждение:

1. Бумага куплена с премией к номиналу. Если ты купил «надёжную» корпоративную облигацию по 105% от номинала, а купон 9% — звучит привлекательно. Но YTM при 2-летнем сроке до погашения окажется заметно ниже, потому что при погашении вернут только 100% номинала.

2. Сравнение двух бумаг с одинаковым купоном. Две облигации, обе с купоном 10%, но торгуются по 95% и 102% от номинала. YTM первой выше — она интереснее для покупки (при прочих равных по кредитному качеству). Сравнить доходности ОФЗ между собой по этому же принципу можно в скринере ОФЗ.

3. НКД (накопленный купонный доход). При покупке облигации между купонными выплатами ты платишь продавцу НКД — часть купона, которую он накопил с момента последней выплаты. Это увеличивает твои реальные затраты и снижает итоговую доходность относительно той, что видна в интерфейсе.

Что ещё влияет на реальную доходность

YTM по формуле — это теоретическое число. Реальная доходность на твоём счёте отличается по нескольким причинам.

Комиссии брокера и биржи. Например, если ты купил облигацию за 900 ₽ и заплатил 1,5 ₽ комиссии, реальная цена входа — 901,5 ₽. Для одной бумаги разница незначительная, но при большом объёме или частых операциях комиссии влияют на итоговую цифру.

Реинвестирование купонов. YTM математически предполагает, что ты реинвестируешь каждую купонную выплату по той же ставке. В реальности это невозможно: следующие купоны будешь вкладывать по рыночным ставкам, которые изменятся. Это называется «риск реинвестирования». Ориентир по текущим ставкам даёт таблица ОФЗ с доходностью, а даты будущих выплат по госбумагам — календарь купонов ОФЗ.

Налог на купонный доход. В России купонный доход облагается НДФЛ 13% (или 15% при доходе выше 5 млн ₽). Это прямо снижает твой итоговый результат. Реальная «чистая» YTM после налогов ниже той, что показывает брокер или калькулятор.

Досрочные оферты (call-опцион). Некоторые корпоративные облигации имеют оферту — право эмитента погасить бумагу досрочно. Если эмитент воспользуется этим правом при снижении ставок, ты получишь номинал раньше срока и лишишься будущих купонов.

Как Quantra показывает YTM по твоим позициям

Когда ты подключаешь брокерский счёт к Quantra по read-only API, сервис видит историю твоих сделок: по какой цене и когда ты купил конкретные облигации, сколько заплатил с учётом НКД и комиссий.

На основе этого считается твой персональный YTM — не абстрактный рыночный, а привязанный к твоей реальной цене входа. Если ты покупал один выпуск несколькими частями по разным ценам, Quantra усредняет цену и пересчитывает доходность для всей позиции.

Это позволяет увидеть не «что написано в карточке бумаги», а что происходит реально на твоём счёте — какую доходность ты фактически зафиксировал в момент покупки.

Доступ к счёту — только read-only. Физически выставить ордер или совершить операцию Quantra не может. Данные передаются по AES-256, серверы в России, работа в соответствии с 152-ФЗ.

Если хочешь посмотреть на свои облигационные позиции с этой стороны — подключи счёт, статистика по купленным бумагам появится автоматически.

Коротко: что запомнить

- Купонная доходность считается от номинала и не учитывает цену покупки. Полезна только как базовая характеристика выпуска.

- Текущая доходность учитывает цену, но не учитывает разницу между ценой покупки и номиналом при погашении.

- YTM — единственная метрика, которая даёт полную картину: купоны + погашение + цена входа.

- Купить бумагу ниже номинала → YTM выше купона. Выше номинала → YTM ниже.

- Реальная доходность дополнительно снижается на комиссии и налоги — YTM из калькулятора и YTM на твоём счёте это разные числа.

Статья носит образовательный характер и не является инвестиционной рекомендацией.