До 2021 года купоны по ОФЗ и многим корпоративным облигациям не облагались налогом — это было одним из главных аргументов в пользу облигаций перед депозитом. С 1 января 2021 года льгота исчезла: теперь весь купонный доход, независимо от типа бумаги, облагается НДФЛ по стандартным ставкам — 13% или 15%.

На практике это значит одно: YTM, которую ты видишь в карточке бумаги у брокера — это доходность до налогов. То, что придёт на счёт, будет меньше. Иногда заметно меньше.

Разберём, как именно считается налог, какая доходность остаётся на руки и когда её можно законно снизить.

Как изменилось налогообложение купонов с 2021 года

До реформы купоны по государственным (ОФЗ, региональные, муниципальные) и части корпоративных облигаций были освобождены от НДФЛ. Корпоративные с купоном выше ключевой ставки + 5 п.п. облагались по повышенной ставке 35%.

С 2021 года система упростилась, но не в пользу инвестора:

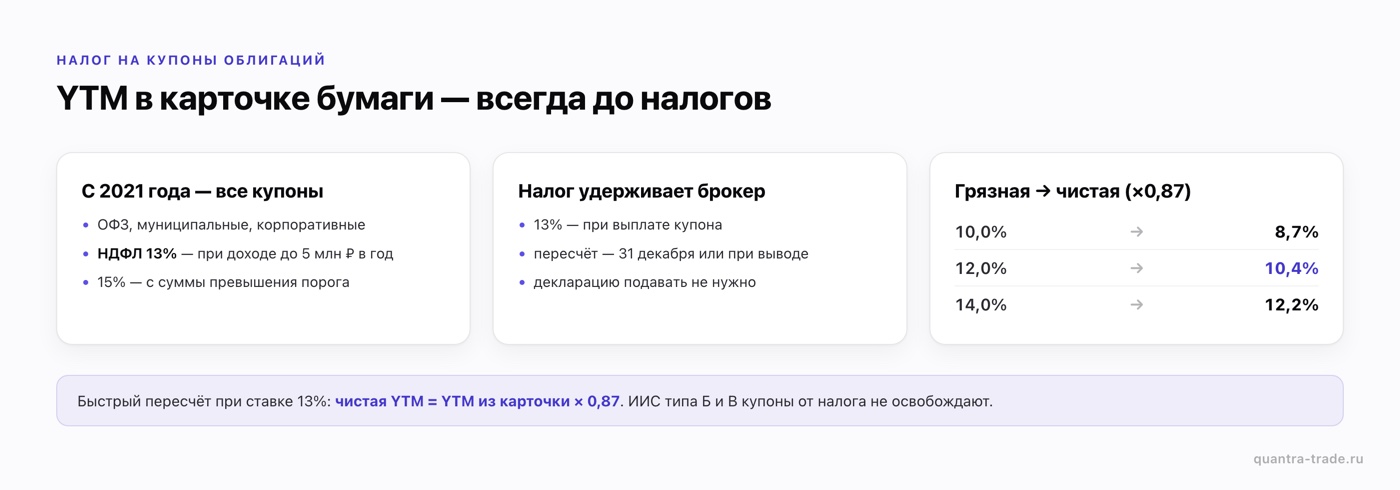

- Все купоны — ОФЗ, муниципальные, корпоративные — облагаются НДФЛ.

- Ставка: 13% для годового дохода до 5 млн ₽, 15% — с суммы превышения.

- Налог удерживает брокер — как налоговый агент — при выплате купона или при выводе средств/закрытии года.

Никаких исключений по типу эмитента больше нет. ОФЗ и «Газпром нефть» теперь в одном режиме.

Грязная и чистая доходность: в чём разница

Когда говорят о доходности облигации — купонной, текущей или YTM — почти всегда имеют в виду «грязную» доходность: до удержания налога. Это стандарт для котировок и карточек бумаг у брокера.

Чистая доходность — то, что остаётся после налога. Именно она влияет на сравнение с депозитом или другими инструментами.

Формула пересчёта простая:

Чистая доходность = Грязная доходность × (1 − ставка НДФЛ)

Для ставки 13%:

Чистая доходность = Грязная YTM × 0,87

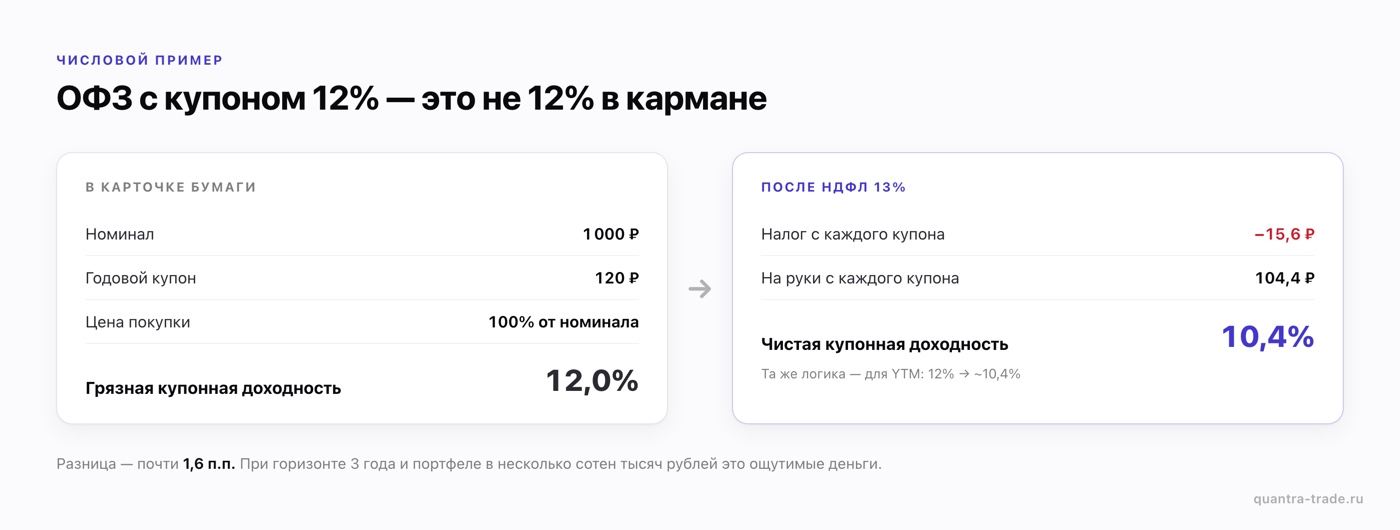

Числовой пример: ОФЗ с купоном 12%

Возьмём конкретную ситуацию.

Параметры:

- Номинал: 1 000 ₽

- Годовой купон: 120 ₽ (ставка 12%)

- Цена покупки: 100% от номинала (1 000 ₽)

- Срок до погашения: 3 года

- НДФЛ: 13%

Грязная купонная доходность: 12,0%

Налог с каждого купона:

120 ₽ × 13% = 15,6 ₽

На руки с каждого купона:

120 − 15,6 = 104,4 ₽

Чистая купонная доходность:

104,4 / 1 000 × 100% = 10,44% ≈ 10,4%

Та же логика применяется к YTM: если грязная доходность к погашению составляет 12%, то после НДФЛ 13% остаётся ~10,4%. Разница — почти 1,6 процентных пункта. При горизонте 3 года и портфеле в несколько сотен тысяч рублей это ощутимые деньги.

Как брокер удерживает налог

Брокер — налоговый агент. Это значит, что тебе не нужно самому подавать декларацию по купонному доходу — за тебя всё делает брокер. Но важно понимать механику.

Два момента удержания:

-

При выплате купона — брокер сразу удерживает 13% из суммы купона до зачисления на счёт. Ты видишь уже чистую сумму. Это стандартная практика для большинства брокеров.

-

В конце налогового периода (31 декабря) или при выводе средств — брокер пересчитывает совокупный налог по всем операциям за год: купоны, прибыль от продажи бумаг, дивиденды. Если по итогам года есть недоплата — удерживает из остатка на счёте, если переплата — засчитывает или возвращает.

Важный нюанс с НКД. Если ты покупаешь облигацию между купонными выплатами, ты платишь продавцу накопленный купонный доход (НКД). Когда приходит следующий купон — брокер удержит налог со всей суммы купона, включая ту часть НКД, которую ты уже оплатил. По итогам года этот «перебор» должен выровняться при финальном расчёте, но нужно следить, чтобы на счёте были средства для удержания.

Ставки НДФЛ: 13% или 15% — как считается

С 2021 года действует прогрессивная шкала:

| Совокупный налогооблагаемый доход за год | Ставка |

|---|---|

| До 5 млн ₽ | 13% |

| Свыше 5 млн ₽ (с части превышения) | 15% |

Для большинства розничных инвесторов с портфелем до нескольких миллионов рублей актуальна ставка 13%. Ставка 15% применяется только к сумме, превышающей порог, — не ко всему доходу.

Когда можно снизить или вернуть налог

ИИС типа А (вычет на взносы)

Индивидуальный инвестиционный счёт типа А позволяет вернуть 13% от внесённой за год суммы — до 52 000 ₽ в год (при взносе 400 000 ₽). Это не освобождение купонов от налога, а отдельный вычет из НДФЛ, уплаченного по любым основаниям (зарплата, купоны и т.д.).

Практически: если ты платишь НДФЛ с зарплаты или других источников, вычет по ИИС-А его частично компенсирует. Косвенно это снижает реальную налоговую нагрузку на купонный доход.

ИИС типа Б (вычет на доход)

ИИС типа Б освобождает от НДФЛ прибыль от продажи бумаг — но не купоны. Купонный доход на ИИС типа Б всё равно облагается налогом по стандартной ставке.

ИИС типа В (с 2024 года)

С 2024 года введён новый тип ИИС (ИИС-3), совмещающий черты типов А и Б. Минимальный срок — 5 лет (постепенно увеличивается до 10 лет). Вычет на взносы сохранён. Освобождение купонов от налога этот тип также не предусматривает.

Убытки от продажи бумаг

Если в течение года ты зафиксировал убыток от продажи облигаций или акций, брокер может сальдировать его с купонным доходом и другой прибылью. Итоговая налоговая база уменьшается. Это не специальная льгота, а стандартный механизм расчёта.

Почему YTM из карточки бумаги — это всегда до налогов

Это ключевой момент, который легко упустить.

Когда ты открываешь карточку ОФЗ в приложении брокера и видишь «доходность к погашению 11,8%» — это грязная YTM. Она посчитана без учёта НДФЛ. Брокеры обязаны показывать именно эту цифру (это стандарт раскрытия), но рядом не всегда пишут «до налогов».

Подробнее о том, как вообще устроены три вида доходности — купонная, текущая и YTM — и чем они отличаются, читай в разборе доходность облигации: YTM, текущая и купонная.

Для сравнения бумаг между собой удобно пользоваться скринером ОФЗ — там можно быстро сопоставить выпуски по грязной доходности и уже самостоятельно пересчитать чистую через коэффициент 0,87.

Практическое правило для быстрой оценки:

Чистая YTM (при ставке 13%) = YTM из карточки × 0,87

| Грязная YTM | Чистая YTM (×0,87) |

|---|---|

| 10,0% | 8,7% |

| 11,0% | 9,6% |

| 12,0% | 10,4% |

| 13,0% | 11,3% |

| 14,0% | 12,2% |

Сравнение с депозитом: считать нужно после налога

Один из главных вопросов для держателей облигаций — что выгоднее: ОФЗ или вклад? Подробный разбор есть в статье ОФЗ или вклад — что выгоднее, но здесь важен один принцип.

Проценты по депозитам тоже облагаются НДФЛ — но только с суммы, превышающей необлагаемый лимит (1 млн ₽ × максимальная ключевая ставка за год). Для большинства розничных вкладчиков при вкладе до 1–1,5 млн ₽ это означает, что налог с депозита фактически не уплачивается или минимален.

Получается асимметрия: купоны облагаются полностью с первого рубля, вклад — с превышения лимита. При прямом сравнении «ОФЗ 12% vs депозит 11%» нужно сначала привести обе цифры к посленалоговым.

Как отслеживать реальный купонный доход в портфеле

Видеть грязную доходность в карточке бумаги — одно. Понимать, сколько реально пришло на счёт за квартал с учётом удержанного налога — другое.

В Quantra сделки и купонные выплаты подтягиваются из брокера автоматически (Т-Инвестиции, БКС, Финам) через read-only подключение — физически не можем выставить ордер или изменить что-либо в твоём счёте. В разделе облигационной аналитики портфель считается с учётом фактически удержанного налога: видишь не «12% по купону», а реальный денежный поток по своим бумагам — с разбивкой по выпускам и динамикой за период.

Коротко: что важно помнить

- С 2021 года все купоны — ОФЗ, муниципальные, корпоративные — облагаются НДФЛ 13% (15% с суммы свыше 5 млн ₽ в год).

- YTM и купонная доходность в карточке бумаги — всегда до налогов.

- Быстрый пересчёт: умножь грязную доходность на 0,87 — получишь чистую при ставке 13%.

- Купон 12% реально даёт ~10,4% на руки.

- ИИС типа Б и В не освобождают купоны от налога — только прибыль от продажи бумаг.

- Брокер удерживает налог сам — но следи за НКД и остатком на счёте в конце года.

Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.