Когда ставки высокие, этот вопрос появляется в каждом инвестиционном чате. Банк предлагает вклад под 16%, брокерское приложение показывает ОФЗ с YTM около 15,8% — и кажется, что вклад очевидно выгоднее. Но это сравнение «в лоб» почти всегда некорректное.

Разница между двумя инструментами проявляется в деталях: как считается налог, что происходит при досрочном выходе, какой реальный риск несёт каждая сторона. Именно в этих деталях цифры могут поменяться местами.

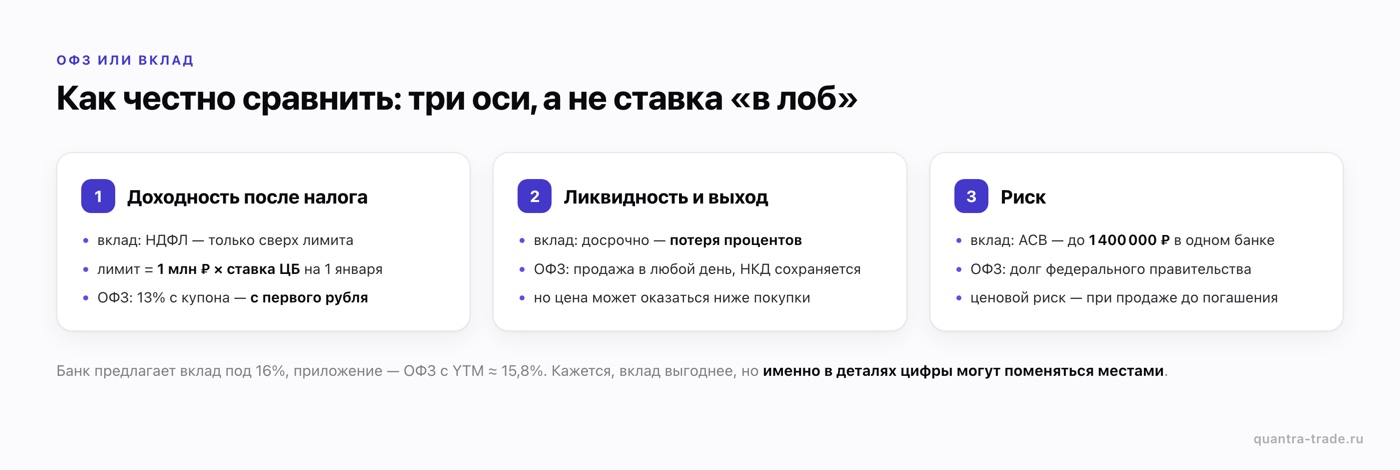

В этой статье разберём три оси сравнения — доходность после налога, ликвидность и риск — и прогоним через них конкретный числовой пример. Не агитация ни в одну сторону, а рамка расчёта, которую можно применить к своей ситуации.

Ось 1: Доходность после налога

Это самая важная ось — и самая часто игнорируемая.

Как считается налог по вкладу

С 2021 года доход по вкладам облагается НДФЛ 13% (15% при доходе свыше 5 млн ₽ в год), но только с суммы, превышающей необлагаемый лимит. Лимит считается так:

Необлагаемый лимит = 1 000 000 ₽ × ключевая ставка ЦБ на 1 января налогового года

Если ставка на начало года была 16%, лимит составит 160 000 ₽ процентного дохода. Доход сверх этой суммы облагается НДФЛ. Для большинства розничных вкладчиков с суммами до 1–1,5 млн ₽ налог либо минимален, либо не возникает вовсе.

Важно: банк не является налоговым агентом по вкладам — ФНС сама считает и присылает уведомление по итогам года.

Как считается налог по ОФЗ

Купонный доход по ОФЗ облагается НДФЛ 13% без каких-либо лимитов и вычетов — с первого рубля. Брокер удерживает налог автоматически при каждой купонной выплате (или по итогам года).

Кроме того, если ты продаёшь ОФЗ дороже цены покупки — с разницы тоже берётся НДФЛ 13%. Исключение: льгота долгосрочного владения (ЛДВ) освобождает от налога на прирост стоимости при держании бумаги более трёх лет. Но ЛДВ не распространяется на купонный доход — он облагается всегда.

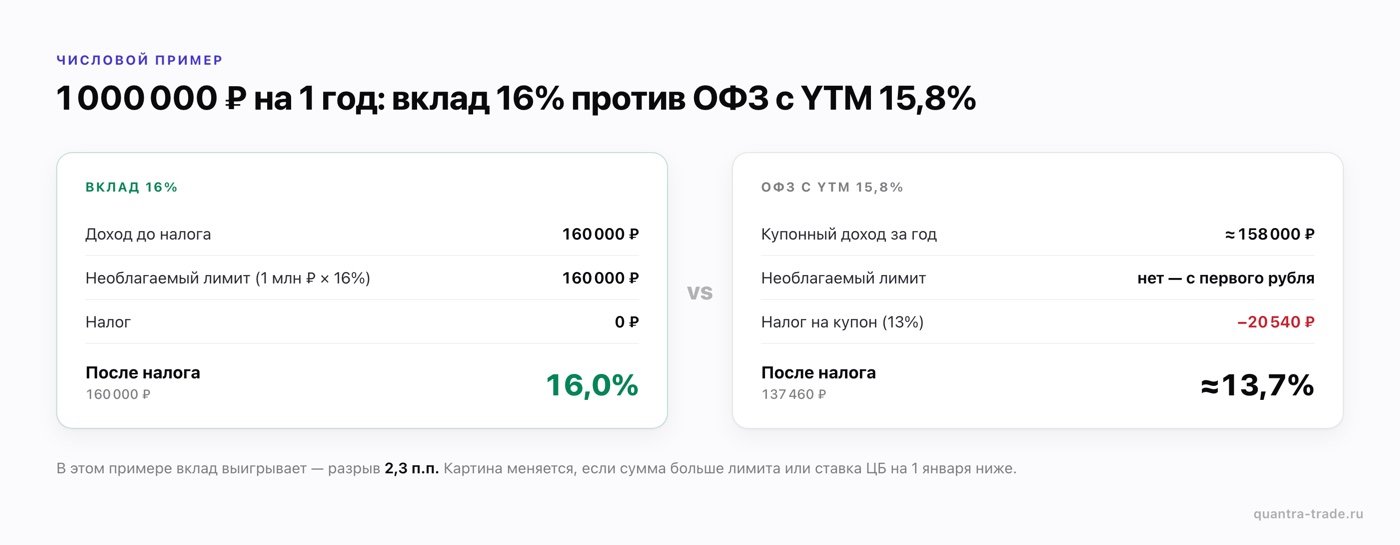

Числовой пример: вклад 16% против ОФЗ YTM 15,8%

Условия: сумма 1 000 000 ₽, горизонт 1 год.

Вклад 16%:

Доход до налога = 1 000 000 × 16% = 160 000 ₽

Необлагаемый лимит (при ставке ЦБ 16% на 1 января) = 160 000 ₽

Налогооблагаемая база = 160 000 − 160 000 = 0 ₽

Налог = 0 ₽

Доход после налога = 160 000 ₽

Эффективная доходность = 16,0%

ОФЗ с YTM 15,8%:

Купонный доход за год ≈ 158 000 ₽

Налог на купон = 158 000 × 13% = 20 540 ₽

Доход после налога = 158 000 − 20 540 = 137 460 ₽

Эффективная доходность = 137 460 / 1 000 000 ≈ 13,7%

В этом примере вклад выигрывает: 16,0% против 13,7% после налогов. Разрыв — 2,3 процентных пункта.

Но картина меняется в двух ситуациях:

-

Сумма на вкладе больше лимита. Например, при 2 000 000 ₽ и той же ставке 16% доход составит 320 000 ₽, необлагаемый лимит всё равно 160 000 ₽, налог — 160 000 × 13% = 20 800 ₽. Эффективная доходность вклада: (320 000 − 20 800) / 2 000 000 ≈ 15,0%. ОФЗ при тех же условиях дадут примерно 13,7% — вклад по-прежнему лучше, но разрыв уже меньше.

-

Ключевая ставка снижается. Если ставка ЦБ на 1 января окажется ниже, необлагаемый лимит уменьшается, налоговая нагрузка на вклад растёт. При ставке 10% лимит составит лишь 100 000 ₽ — и при доходе 160 000 ₽ налог уже 7 800 ₽. Эффективная доходность вклада при 1 млн ₽ снизится до ~15,2%.

Вывод по первой оси: сравнивать нужно доходности после налога, а не до. Какой инструмент выигрывает — зависит от суммы, ставки ЦБ на начало года и горизонта.

Точную YTM по конкретной бумаге с учётом цены покупки удобно считать в калькуляторе доходности облигации — не придётся вводить формулу вручную.

Ось 2: Ликвидность и досрочный выход

Это вторая ось, которую часто недооценивают при выборе.

Вклад: фиксированная дата, потеря процентов

Стандартный срочный вклад — негибкий инструмент. При досрочном закрытии банк, как правило, пересчитывает проценты по ставке «до востребования» (0,01–1%) или выплачивает лишь часть начисленных процентов согласно договору. Фактически ты теряешь значительную часть дохода, если деньги понадобились раньше срока.

Исключения есть: некоторые банки предлагают вклады с частичным снятием или с сохранением процентов при досрочном закрытии — но ставки по ним обычно ниже максимальных.

ОФЗ: выходишь в любой день по рыночной цене

ОФЗ торгуются на Московской бирже в рабочие дни. Ты можешь продать бумагу в любой момент и получить деньги через 1 торговый день (режим расчётов Т+1). Накопленный купонный доход (НКД) покупатель платит тебе — ты не теряешь «набежавшие» проценты, как при досрочном закрытии вклада.

Но есть риск цены. Если ставки выросли после твоей покупки — рыночная цена ОФЗ упала. Продавая до погашения, ты зафиксируешь убыток по телу. Например:

Куплена ОФЗ по 1 000 ₽, через полгода ставки выросли,

бумага торгуется по 940 ₽.

Купонный доход за полгода: +40 ₽

Потеря по телу при продаже: −60 ₽

Итог досрочного выхода: −20 ₽ (минус 2% от вложений)

Вклад в той же ситуации просто не принёс бы процентов за полгода — но тело вернулось бы целым.

Итог по ликвидности: ОФЗ формально ликвиднее — продать можно в любой день. Но «бесплатный» досрочный выход возможен только если цена не упала. При росте ставок досрочный выход из ОФЗ может оказаться дороже, чем разрыв вклада.

Если горизонт чёткий и деньги точно не понадобятся раньше — вклад предсказуемее. Если горизонт размыт — ОФЗ с короткой дюрацией дают больше гибкости: подобрать короткие выпуски проще по таблице ОФЗ с доходностью, где видны и YTM, и срок до погашения. Подробнее о том, как дюрация влияет на чувствительность цены к ставкам, разобрано в статье «Дюрация облигации простыми словами».

Ось 3: Риск

Оба инструмента считаются «консервативными», но природа риска у них разная.

Риск вклада: система страхования и концентрация

Вклады в российских банках застрахованы АСВ (Агентство по страхованию вкладов) на сумму до 1 400 000 ₽ на одного вкладчика в одном банке. Если банк лишится лицензии — АСВ выплачивает страховое возмещение в этих пределах.

Риски:

- Суммы свыше 1 400 000 ₽ в одном банке — не застрахованы. При отзыве лицензии сумма сверх лимита попадает в очередь кредиторов.

- Несколько вкладов в одном банке суммируются — лимит на все вклады в одном банке, а не на каждый.

- Крупные суммы требуют распределения по нескольким банкам.

Риск ОФЗ: кредитный риск государства

ОФЗ — это долг федерального правительства России. Кредитный риск здесь — риск дефолта государства по рублёвым обязательствам. Исторически это считается минимальным риском в рублёвой зоне: государство может напечатать рубли для погашения собственных рублёвых долгов.

Дополнительные риски:

- Рыночный (процентный) риск: при росте ставок цена ОФЗ падает. Актуален только при продаже до погашения — если держишь до конца, получаешь номинал в любом случае.

- Инфляционный риск: фиксированный купон не индексируется (кроме ОФЗ-ИН). При всплеске инфляции реальная доходность снижается.

Что надёжнее? ОФЗ принято считать более надёжным инструментом, чем вклад в частном банке, — по той причине, что гарантом выступает государство, а не АСВ с лимитом. Но для сумм до 1 400 000 ₽ в системно значимом банке разница на практике невелика. Подробнее о кредитном риске облигаций — в статье «Кредитный риск облигации: рейтинг и дефолт».

Сводная таблица: три оси

| Параметр | Вклад | ОФЗ |

|---|---|---|

| Налог на доход | НДФЛ только сверх лимита (лимит = 1 млн × ключевую ставку на 1 января) | НДФЛ 13% с купона с первого рубля; с прироста цены — если нет ЛДВ |

| Досрочный выход | Потеря процентов по договору | Продажа по рыночной цене в любой день; НКД сохраняется, но цена может быть ниже покупки |

| Кредитный риск | Банк + АСВ (до 1 400 000 ₽) | Федеральное правительство |

| Рыночный (ценовой) риск | Нет (тело фиксировано) | Есть при продаже до погашения |

| Прозрачность доходности | Ставка прописана в договоре | Нужно считать YTM с учётом цены покупки |

Когда вклад выглядит предпочтительнее

- Сумма до 1 400 000 ₽, горизонт совпадает со сроком вклада, ставка по вкладу заметно выше YTM ОФЗ после налогов.

- Нет брокерского счёта и желания разбираться в том, как устроено ценообразование облигаций.

- Важна полная предсказуемость: знаешь точную сумму на дату окончания вклада.

Когда ОФЗ выглядят интереснее

- Сумма превышает страховой лимит АСВ — диверсификация кредитного риска становится важнее.

- Горизонт размыт: возможно, деньги понадобятся раньше. Короткие ОФЗ (1–2 года до погашения) дают возможность выйти без существенных потерь при стабильных ставках.

- Планируешь держать более трёх лет — ЛДВ освобождает от налога на прирост цены.

- Хочешь зафиксировать текущую доходность на длинный срок: ОФЗ с погашением через 5–10 лет позволяют «закрепить» ставку, тогда как вклад придётся переоткрывать каждые 3–12 месяцев по новым (возможно, более низким) ставкам.

Сравнить конкретные выпуски ОФЗ по доходности, дюрации и дате погашения можно в скринере ОФЗ — не нужно смотреть каждый выпуск вручную.

Главное: что проверить перед выбором

- Посчитай доходность после налога — не сравнивай ставку вклада с YTM ОФЗ напрямую.

- Определи реальный горизонт — если деньги могут понадобиться раньше, учти риск досрочного выхода из ОФЗ при неблагоприятной конъюнктуре.

- Проверь сумму — при суммах выше 1 400 000 ₽ в одном банке кредитный риск вклада становится реальным.

- Сравни YTM конкретной бумаги, а не «среднюю по рынку» — YTM зависит от цены покупки, а цена меняется каждый день.

- Учти НКД — при покупке ОФЗ ты платишь накопленный купонный доход; это часть вложений, которую вернёшь при следующей выплате. Когда именно она придёт, можно посмотреть в календаре купонов ОФЗ.

Если тебе интересна тема облигаций глубже — как они устроены, зачем нужна дюрация и как оценивать кредитное качество эмитента — всё это собрано в «Облигации: полный гид для частного инвестора».

Quantra и облигации в портфеле

Если ОФЗ или другие облигации уже есть в твоём брокерском портфеле — в Quantra можно подключить счёт по read-only API (Т-Инвестиции, БКС, Финам) и увидеть облигационную аналитику по своим бумагам: YTM, дюрация, спред к ОФЗ — без ручного пересчёта в таблицах. Подключение read-only: физически не можем выставить ордер или изменить позицию.

Материал носит образовательный характер и не является инвестиционной рекомендацией. Решение о выборе инструментов принимается самостоятельно с учётом личной финансовой ситуации.