Метрики торговли — это инструменты для понимания того что у тебя происходит. Не KPI чтобы хвастаться. Не цифры чтобы успокоить себя в просадке. Конкретные диагностические показатели, которые отвечают на конкретные вопросы.

Проблема большинства retail-трейдеров не в незнании формул (формулы есть в любом учебнике), а в неправильной интерпретации. Win rate 70% сам по себе ничего не значит. Profit factor 2.0 — отличный показатель только в одном из контекстов и опасный в другом. Sharpe ratio часто считают на неправильной выборке и получают завышенные значения.

Эта статья — про практическое использование четырёх ключевых метрик: win rate, profit factor, R-multiple и Sharpe ratio. Где они полезны, где они вредны, и как их считать так чтобы цифры что-то значили.

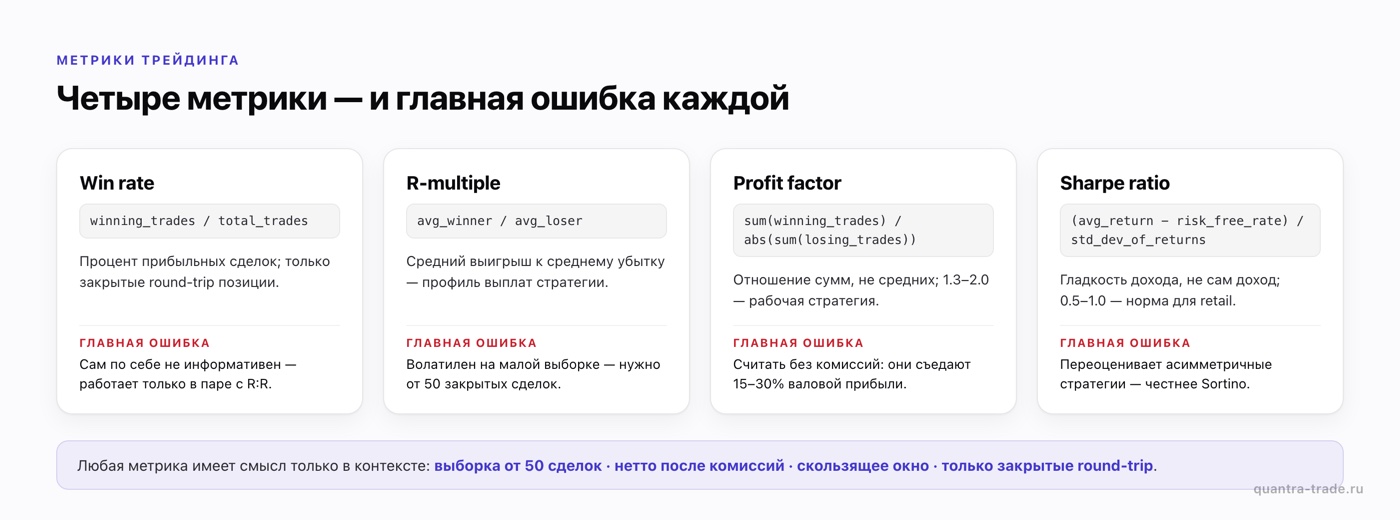

Win rate

Что считаем: процент прибыльных сделок от общего числа.

Формула: win_rate = winning_trades / total_trades

Самая популярная и самая обманчивая метрика. Большинство трейдеров неосознанно стремится к высокому win rate, потому что психологически приятнее «выигрывать чаще». Это часто прямо вредит результату.

Ошибка 1: считать win rate на сделках а не на закрытых позициях

Если у тебя есть открытая позиция, она не должна попадать в win rate. Иначе ты считаешь нереализованный плюс/минус по текущей рыночной цене как «выигрыш» или «проигрыш». Это статистика будущих результатов, а не реальных.

Правильно: брать только closed trades.

Ошибка 2: смешивать round-trip и intraday

Если ты усреднялся (зашёл на 50, добавил 50 на просадке), это одна сделка или две?

Если у тебя в журнале обе записи помечены как сделки, win rate будет считать их отдельно. Усреднение которое сработало — два «win». Усреднение которое не сработало — два «loss». Это искажает статистику.

Правильно: считать round-trip — от открытия позиции до её полного закрытия — как одну сделку. Усреднение и частичные закрытия внутри — это движение размера позиции, а не отдельные сделки.

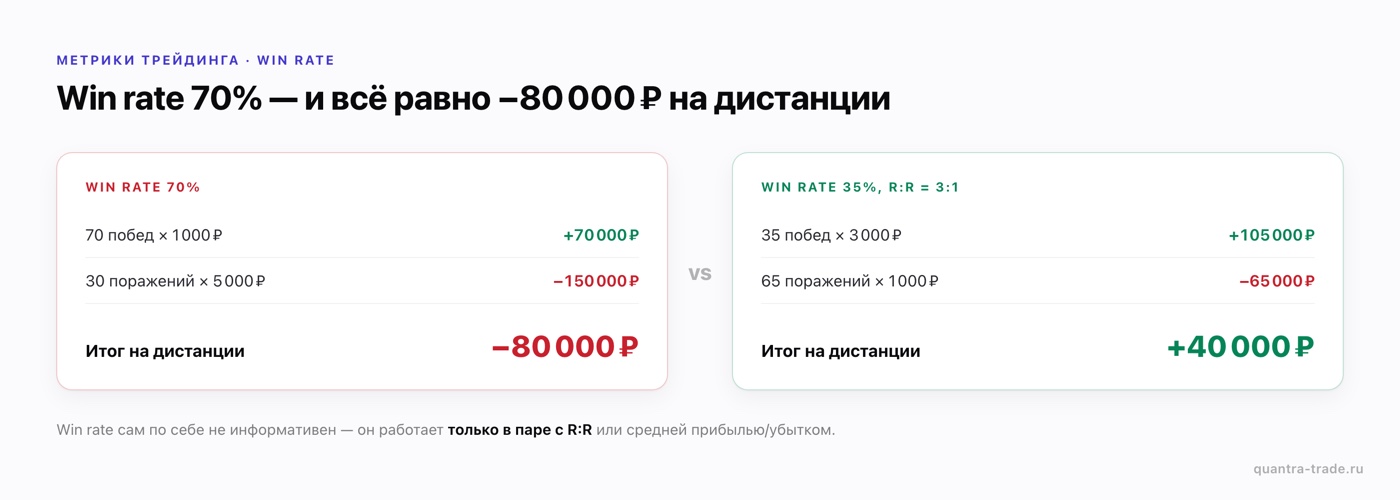

Ошибка 3: интерпретировать win rate без R:R

Это главная ошибка. Win rate 70% звучит круто. Но если средний выигрыш 1000 ₽, а средний проигрыш 5000 ₽, на дистанции ты всё равно теряешь:

- 70 побед × 1000 = +70 000

- 30 поражений × 5000 = -150 000

- Итог: -80 000

И наоборот, win rate 35% на R:R = 3:1 — прибыльный профиль:

- 35 побед × 3000 = +105 000

- 65 поражений × 1000 = -65 000

- Итог: +40 000

Поэтому win rate сам по себе не информативен. Он нужен только в паре с R:R или средней прибылью/убытком.

Когда win rate полезен

- Сравнить разные сетапы в твоей торговле (при примерно одинаковом R:R)

- Видеть деградацию — если win rate падает на стабильной стратегии, что-то изменилось

- Внутри одного тэга или инструмента — какие тикеры тебе даются лучше

Как абсолютная метрика — почти бесполезна. Как относительная — полезна.

R-multiple

Что считаем: средняя прибыль одной выигрышной сделки делённая на средний убыток одной убыточной.

Формула: R = avg_winner / avg_loser

Гораздо более информативная метрика чем win rate, потому что отражает profile of payoffs — то как стратегия превращает риск в прибыль.

Ошибка 1: считать на маленькой выборке

R-multiple очень волатилен на малых выборках. На 10-20 сделках одна большая победа или один большой проигрыш может изменить R с 1.2 на 2.5 или обратно. Эти числа не статистически значимы.

Правильно: считать R-multiple на выборке от 50 закрытых сделок. На 100+ это уже что-то значит.

Ошибка 2: усреднять без отбрасывания выбросов

Один лотерейный выигрыш (например, попал в гэп новостью) может поднять R на 0.3-0.5 пункта. Если ты не повторяемо ловишь такие ситуации, это искажает оценку устойчивого профиля стратегии.

Правильно: смотреть R-multiple с и без топ-3 лучших и худших сделок. Если убрать выбросы и R сильно падает — твой профиль зависит от редких удач, а не от системного edge'а.

Ошибка 3: путать R-multiple и profit factor

Это разные метрики, хотя часто их путают. R-multiple — это отношение средних значений. Profit factor — это отношение сумм (об этом ниже). Они дают разные картины и отвечают на разные вопросы.

Полезное правило

Для устойчивой долгосрочной торговли нужно winrate × R > 1. Это математический минимум который превращает стратегию из убыточной в прибыльную:

- WR 50% → нужен R > 1.0

- WR 40% → нужен R > 1.5

- WR 30% → нужен R > 2.33

- WR 60% → нужен R > 0.67

Это до учёта комиссий и проскальзывания. С учётом комиссий пороги поднимаются на 10-30%.

Profit factor

Что считаем: общая прибыль от всех выигрышей делённая на общий убыток от всех проигрышей.

Формула: PF = sum(winning_trades) / abs(sum(losing_trades))

Главное отличие от R-multiple: PF использует суммы, а не средние. Это значит что одна крупная победа и одна крупная потеря взвешены в нём пропорционально размеру.

Что значит конкретное число

- PF < 1.0 — стратегия теряет деньги

- PF = 1.0 — break-even (без учёта комиссий ты в нуле)

- PF 1.0 — 1.3 — слабая стратегия, прибыль есть, но размер не оправдывает усилия и риск

- PF 1.3 — 2.0 — рабочая стратегия, нормальный профиль для retail-трейдера

- PF 2.0 — 3.0 — сильная стратегия

- PF > 3.0 — либо очень короткая выборка, либо очень специфичная стратегия (HFT-подобное), либо ошибка в расчёте

Ошибка 1: считать на сделках без комиссии

Если ты считаешь PF без учёта комиссий, ты получаешь оптимистичную картину. На активной торговле (день-трейдинг с десятками сделок в день) комиссии могут составлять 15-30% от валовой прибыли. Стратегия с gross PF 1.5 может иметь net PF близкий к 1.0.

Правильно: всегда считать PF на нетто P&L (после комиссий, налогов, плат за заём).

Ошибка 2: оптимизировать PF без учёта drawdown

Можно довести PF до 2.5 через очень редкие сделки на стабильных возможностях, но drawdown стратегии может быть -40%. Это психологически невыносимо даже если математически система работает.

PF говорит про средний результат. Drawdown — про худший случай. Обе метрики нужны вместе.

Ошибка 3: смотреть PF на всех сделках одновременно

PF на полной истории за 5 лет может быть 1.5, но за последние 6 месяцев — 0.8. Это критическая информация — стратегия деградирует. Но в агрегированной цифре она потеряна.

Правильно: считать PF на скользящих окнах (последние 100 сделок, последние 3 месяца) и сравнивать с long-term значением.

Sharpe ratio

Что считаем: возврат на риск, нормализованный по волатильности.

Формула: Sharpe = (avg_return - risk_free_rate) / std_dev_of_returns

Sharpe — это про гладкость дохода, не про сам доход. Стратегия которая делает +30% в год с пилообразными движениями имеет худший Sharpe чем стратегия с +20% и плавным ростом.

Ошибка 1: считать на дневной волатильности и аннуализировать неправильно

Если ты считаешь Sharpe на дневных returns, нужно умножить на √252 (количество торговых дней в году) чтобы получить годовой Sharpe. На месячных — на √12. Распространённая ошибка — забыть аннуализацию или использовать неправильный множитель.

Ошибка 2: использовать Sharpe для оценки стратегий с асимметричной выплатой

Sharpe предполагает нормальное распределение возвратов. Если у твоей стратегии жирный левый хвост (редкие большие потери), Sharpe её переоценивает. Это классическая критика Sharpe для опционных стратегий: short put с PF = 5.0 имеет высокий Sharpe — пока не наступит чёрный лебедь.

Альтернатива — Sortino ratio, который считает волатильность только по отрицательным returns. Sortino даёт более честную картину для асимметричных стратегий.

Ошибка 3: интерпретировать Sharpe абсолютно

- Sharpe < 0.5 — слабая стратегия

- Sharpe 0.5 — 1.0 — нормальная для retail

- Sharpe 1.0 — 2.0 — хорошая

- Sharpe > 2.0 — очень редко на длинной дистанции для retail

Хедж-фонды top tier держат Sharpe 1.5-2.5 на длинных периодах. Если твой ретроспективный Sharpe выше 3.0 — это почти наверняка либо overfitting, либо короткая выборка, либо ошибка расчёта.

Когда Sharpe полезен

- Сравнение разных стратегий одного трейдера

- Оценка устойчивости результата (высокий доход + низкая волатильность)

- Бенчмарк против индекса (Sharpe S&P500 за 30 лет — около 0.5)

Что не забыть

Любая метрика имеет смысл только в контексте:

- На какой выборке считается? Меньше 50 сделок — больше шум.

- С учётом комиссий или без? Без — оптимистично.

- На полной истории или на скользящем окне? Только на полной — упускаешь деградацию.

- Включая открытые позиции или нет? Включая — будущие результаты в текущей цифре.

- Round-trip или каждое движение размера? Только round-trip даёт честную картину.

Эти 5 вопросов нужно задать каждой метрике которую ты смотришь. Без них цифры обманывают.

Что считает Quantra

Quantra считает все эти метрики автоматически по всей твоей истории сделок. С учётом комиссий, на round-trip позициях, с разделением на open и closed, на скользящих окнах и на полной истории. Win rate, profit factor, R-multiple, Sharpe и Sortino, max drawdown, средние выигрыши и проигрыши, P&L по тикерам, по дням недели, по часам.

Плюс 15 поведенческих паттернов которые невозможно увидеть только через метрики (эффект диспозиции, revenge trading, overtrading в определённое время, концентрация ошибок по инструментам — это требует связки между метриками и контекстом сделок).

Подключить брокера — Read-only, 14 дней Pro бесплатно, оплата российскими картами.

Главное

Метрики — это инструменты, не цели. Win rate без R:R обманчив. Profit factor нужно считать на нетто и на скользящих окнах. R-multiple волатилен на маленьких выборках. Sharpe переоценивает асимметричные стратегии.

Любая метрика интерпретируется в контексте: на какой выборке, с учётом ли комиссий, на скользящем окне или агрегированно.

Самая частая ошибка retail-трейдера — смотреть на одну метрику и делать выводы. Самый правильный подход — набор метрик, и сравнение их во времени (этот квартал vs предыдущий, последние 100 сделок vs полная история).