Большинство трейдеров первым делом смотрят на win rate — долю выигрышных сделок. 60% выигрышей звучит хорошо, 40% — уже тревожно. Но win rate в отрыве от среднего размера выигрыша и среднего убытка почти ничего не говорит о реальном результате стратегии.

Avg Win и Avg Loss — метрики, которые объясняют, что именно происходит с деньгами внутри каждой сделки. Их соотношение определяет, прибыльна ли стратегия в принципе, — вне зависимости от того, сколько процентов сделок закрываются в плюс.

Что такое Avg Win и Avg Loss

Avg Win (average win) — средняя прибыль по всем выигрышным сделкам:

Avg Win = сумма прибылей по выигрышным сделкам / количество выигрышных сделок

Avg Loss (average loss) — средний убыток по всем проигрышным сделкам (берём абсолютное значение):

Avg Loss = сумма убытков по проигрышным сделкам / количество проигрышных сделок

Их соотношение — это и есть reward-to-risk ratio на фактических данных:

RR = Avg Win / Avg Loss

RR 2.0 означает: в среднем выигрышная сделка приносит вдвое больше, чем теряет проигрышная. RR 0.8 — выигрышная сделка в среднем приносит меньше, чем убыточная забирает.

Важно разделять: плановый RR — это то, что ты выставляешь в тейк/стоп до входа. Фактический RR — это то, что получается по закрытым сделкам. Они почти никогда не совпадают. В журнале сделок нас интересует именно фактический.

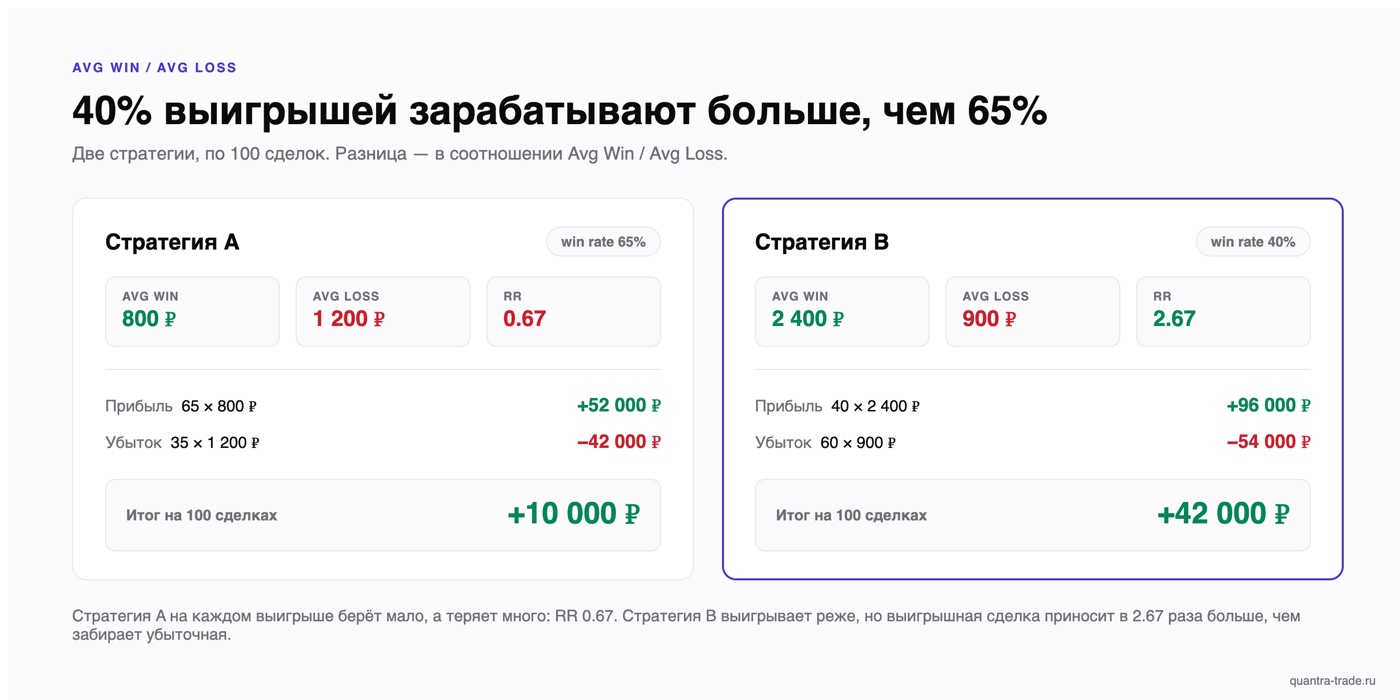

Почему стратегия с 40% выигрышей может обгонять стратегию с 65%

Возьмём два реальных числовых сценария.

Стратегия A: win rate 65%, Avg Win = 800 ₽, Avg Loss = 1 200 ₽.

На 100 сделках:

Прибыль = 65 × 800 = 52 000 ₽

Убыток = 35 × 1 200 = 42 000 ₽

Итог = +10 000 ₽

Стратегия B: win rate 40%, Avg Win = 2 400 ₽, Avg Loss = 900 ₽.

На 100 сделках:

Прибыль = 40 × 2 400 = 96 000 ₽

Убыток = 60 × 900 = 54 000 ₽

Итог = +42 000 ₽

Стратегия B выигрывает в 4 раза меньше сделок по частоте, но зарабатывает в 4 раза больше денег за тот же период. Разница — в соотношении Avg Win / Avg Loss: у A это 0.67, у B — 2.67.

Стратегия A с высоким win rate в реальности сливает на каждом выигрышном трейде: берёт прибыль маленькой, а убыток режет поздно. Классическая картина трейдера, который боится фиксировать убыток — паттерн из разряда эффекта диспозиции.

Связка Avg Win / Avg Loss → Profit Factor

Profit Factor — отношение суммы всех прибылей к сумме всех убытков. Его можно разложить через три компонента:

PF = (Win Rate × Avg Win) / ((1 − Win Rate) × Avg Loss)

Или через RR:

PF = Win Rate × RR / (1 − Win Rate)

Это уравнение показывает, что profit factor — это всегда произведение частоты и размера. Высокий win rate при плохом RR даёт тот же PF, что низкий win rate при хорошем RR. Смотреть только на одну из переменных — значит видеть половину картины.

Пример: PF = 1.5 можно получить как минимум тремя разными способами:

| Win Rate | RR (Avg Win / Avg Loss) | PF |

|---|---|---|

| 60% | 1.0 | 1.5 |

| 50% | 1.5 | 1.5 |

| 38% | 2.5 | 1.54 |

Все три стратегии дадут примерно одинаковый финансовый результат на длинной дистанции. Но по психологии торговли они абсолютно разные: первую тяжело выдержать эмоционально (высокая частота убытков при RR 1.0 заставляет резать прибыль), третью — технически (нужно действительно давать прибыли расти и держать узкий стоп).

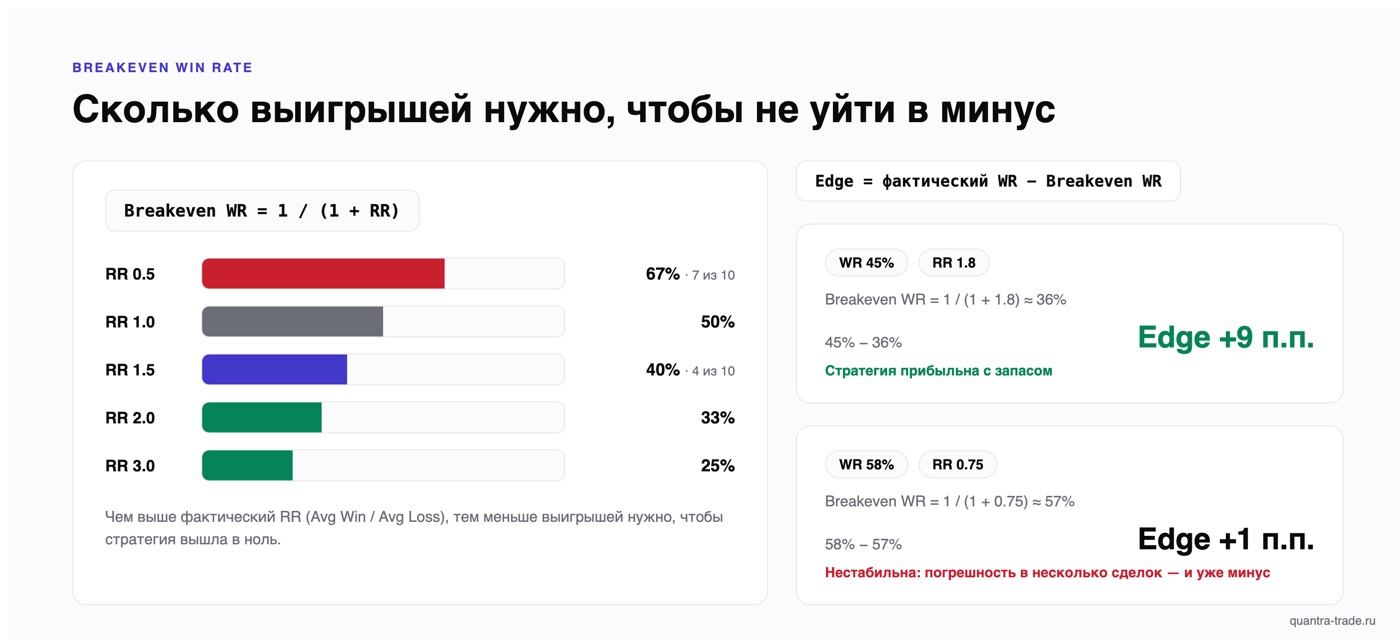

Breakeven win rate: сколько выигрышей нужно, чтобы не уйти в минус

Зная свой фактический RR, можно посчитать минимальный win rate, при котором стратегия выходит в ноль.

Breakeven WR = Avg Loss / (Avg Win + Avg Loss)

Или через RR:

Breakeven WR = 1 / (1 + RR)

Примеры:

| RR (Avg Win / Avg Loss) | Breakeven Win Rate |

|---|---|

| 0.5 | 67% |

| 1.0 | 50% |

| 1.5 | 40% |

| 2.0 | 33% |

| 3.0 | 25% |

При RR 1.5 тебе достаточно выигрывать 4 сделки из 10, чтобы стратегия не уходила в минус. При RR 0.5 — нужно выигрывать 7 из 10, просто чтобы отбить убытки.

Edge — это разница между твоим фактическим win rate и breakeven win rate:

Edge = Фактический Win Rate − Breakeven Win Rate

Если Edge положительный — стратегия прибыльна по математике. Если отрицательный или около нуля — стратегия либо убыточна, либо результат держится на статистическом шуме.

Например: фактический WR 45%, RR 1.8 → Breakeven WR = 1 / (1 + 1.8) ≈ 36%. Edge = 45% − 36% = +9 процентных пунктов. Стратегия с запасом.

Другой пример: фактический WR 58%, RR 0.75 → Breakeven WR = 1 / (1 + 0.75) ≈ 57%. Edge = 58% − 57% = +1 п.п. Формально в плюсе, но погрешность в несколько сделок — и уже в минусе. Такая стратегия нестабильна.

Как читать эти числа в своём журнале сделок

Смотреть на Avg Win и Avg Loss нужно в связке, а не по отдельности. Несколько ориентиров.

Avg Win падает, Avg Loss остаётся прежним. Чаще всего это значит, что ты начал закрывать прибыльные позиции раньше — от страха «откатит», или тейк-профит стал стоять ближе без пересмотра стратегии. RR снижается, breakeven WR растёт.

Avg Loss растёт, Avg Win остаётся прежним. Стопы сдвигаются или не ставятся. Убыткам дают расти. Это один из первых признаков revenge trading или тильта.

Оба показателя стабильны, но win rate упал. Сетапы те же по качеству исполнения, но рыночные условия изменились или появился новый инструмент. Здесь стоит смотреть на equity curve по периодам.

Большой разброс внутри выигрышных сделок. Если Avg Win 2 000 ₽, но половина выигрышных сделок дают 300–500 ₽, а другая половина — 3 500–5 000 ₽, это не стабильное соотношение. Это зависимость от редких крупных выносов. Подробнее про эту ловушку — в разборе статистических ловушек profit factor.

Ещё один момент: считай метрики отдельно по инструментам и сетапам, а не единым числом по всему счёту. Общий Avg Win 1 500 ₽ может складываться из хороших фьючерсных сделок с Avg Win 2 800 ₽ и убыточных акций с Avg Win 400 ₽. Агрегат скрывает, что одна часть портфеля тянет другую вниз. Как правильно считать и группировать метрики — разобрано в методологии расчёта метрик трейдинга.

Частые ошибки при работе с этими числами

Смотреть на плановый RR вместо фактического. «У меня RR 1:2 по правилам системы» — это намерение, а не реальность. Фактический RR на закрытых сделках может оказаться 0.9, потому что стопы переставлялись, тейки срезались вручную. Только цифры из журнала говорят правду.

Считать Avg Win и Avg Loss на слишком маленькой выборке. На 20–30 сделках одна нестандартная сделка переворачивает всё соотношение. Минимум для разговора о характеристиках стратегии — 80–100 закрытых сделок, лучше 150+.

Не учитывать комиссии. Если Avg Win 500 ₽, а комиссия за вход-выход 80–100 ₽, реальный Avg Win ближе к 400 ₽. При RR 1.1 это уже меняет breakeven WR ощутимо.

Считать Avg Loss без учёта проскальзывания. На высоковолатильных инструментах или в моменты новостей стоп может исполниться значительно хуже заявленного. Фактический Avg Loss окажется больше, чем предполагала система.

Какое соотношение считать нормальным

Универсального ответа нет — зависит от стиля торговли.

Скальпинг обычно работает с win rate 55–70% и RR близким к 1.0–1.3: много мелких сделок, узкие стопы, небольшие тейки. Позиционная торговля — win rate 35–50%, RR 2.0–4.0: редкие входы с большим потенциалом. Обе могут давать похожий profit factor.

Главный ориентир — не «высокий RR», а положительный edge и стабильность метрики в разных рыночных периодах. Если RR скачет от 0.6 до 3.0 в зависимости от месяца — это не характеристика стратегии, это случайность.

Avg Win и Avg Loss — это не просто два числа из статистики. Это отражение того, как ты на самом деле управляешь прибылью и убытком в каждой сделке: даёшь ли выигрышным позициям работать и режешь ли убытки быстро, или делаешь ровно наоборот.

Если хочешь увидеть эти цифры по своим сделкам — подключи брокерский счёт в Quantra по read-only API (Т-Инвестиции, БКС, Финам). Журнал автоматически посчитает Avg Win, Avg Loss, RR, breakeven win rate и покажет, где твой фактический edge — и есть ли он вообще.

Статья носит образовательный характер и не является инвестиционной рекомендацией.