Первый квартал 2026 года принёс российскому рынку облигаций заметную волну дефолтов в сегменте ВДО: более двадцати эмитентов не выполнили обязательства перед держателями. Большинство из них — небольшие компании с рейтингами в нижней части шкалы или вовсе без рейтинга. Часть инвесторов была удивлена: «но ведь купон был 22%, значит, компания была уверена в себе». Именно здесь и прячется ключевое непонимание.

Высокий купон — это не уверенность эмитента. Это цена, которую рынок назначает за риск. И вопрос не в том, нравится ли тебе цифра купона, а в том, понимаешь ли ты, за какой риск её получаешь.

В этой статье разберём три инструмента оценки кредитного риска: рейтинг, спред к ОФЗ и структуру долга (включая субординированность). Плюс — как фиксировать кредитные правила в дневнике сделок, чтобы они не оставались декларацией.

Что такое кредитный риск и почему он отличается от рыночного

Облигации несут два принципиально разных вида риска.

Рыночный (процентный) риск — цена облигации падает, когда растут ставки. Это временно: если держишь до погашения, номинал вернут независимо от того, что происходило с ценой по пути. Как этот риск измеряется через дюрацию, разобрано отдельно в статье «Дюрация облигации простыми словами».

Кредитный риск — эмитент не может или не хочет платить. Купоны перестают приходить, номинал при погашении не возвращается частично или полностью. Это уже не «переждать волатильность» — это реальная потеря капитала.

Розничный инвестор нередко путает эти два риска или редуцирует оба к одному — «цена упала, значит плохо». Кредитный риск опаснее именно тем, что не восстанавливается сам по себе.

Кредитный рейтинг: что измеряет и как читать

Кредитный рейтинг — это оценка агентством вероятности того, что эмитент выполнит свои долговые обязательства в срок и в полном объёме.

В России работают три аккредитованных агентства: АКРА, Эксперт РА и НКР. Каждое использует собственную шкалу, но логика общая: от высшего рейтинга (ААА или ruAAA) до дефолтного (D).

Шкала рейтингов (упрощённо)

| Категория | Диапазон (АКРА/Эксперт РА) | Что означает |

|---|---|---|

| Инвестиционная | AAA — BBB | Высокая/достаточная кредитоспособность |

| Спекулятивная (ВДО) | BB — B | Умеренная/низкая, чувствительна к условиям |

| Высокий риск | CCC — C | Существенная вероятность дефолта |

| Дефолт | D | Обязательства не выполнены |

Граница между инвестиционной и спекулятивной категорией проходит по BBB−/ruBBB−. Бумаги ниже этой границы принято называть высокодоходными облигациями (ВДО) — именно они предлагают купон заметно выше ОФЗ и именно они составили основную часть дефолтов в 2026 году.

Что рейтинг не гарантирует

Рейтинг — это мнение агентства на дату его присвоения. Он не успевает за событиями в реальном времени: снижение рейтинга нередко происходит уже после того, как финансовое состояние эмитента ухудшилось. Кроме того, часть небольших эмитентов ВДО выходит на рынок вообще без рейтинга — инвестор остаётся наедине с проспектом эмиссии и отчётностью.

Практический вывод: рейтинг — первый фильтр, но не единственный. Он сужает пространство поиска, но не заменяет анализ.

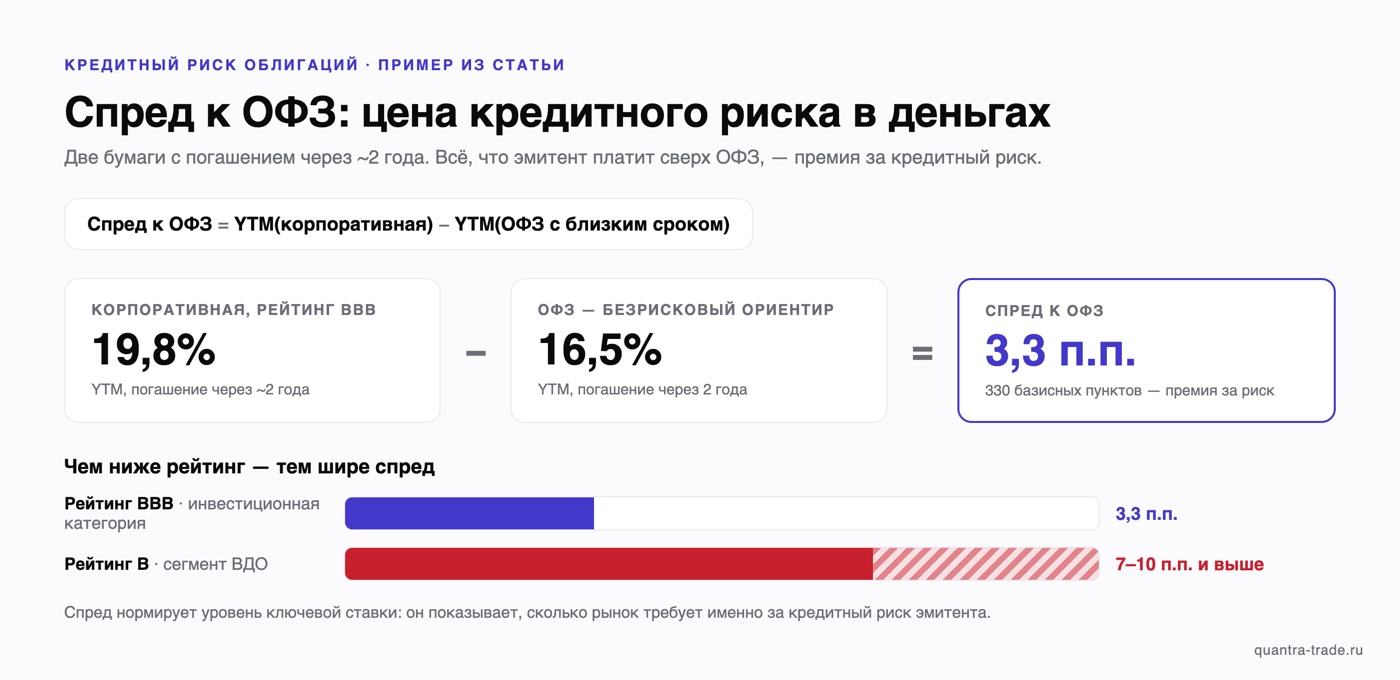

Спред к ОФЗ: как рынок оценивает кредитный риск в деньгах

Если рейтинг — это буква, то спред к ОФЗ — это цена риска в процентных пунктах. Это разница между доходностью конкретной облигации и доходностью государственной бумаги с сопоставимым сроком до погашения.

Спред к ОФЗ = YTM(корпоративная) − YTM(ОФЗ с близким сроком)

ОФЗ используется как безрисковый ориентир: государство считается наименее вероятным дефолтным должником на российском рынке. Всё, что эмитент платит сверх ОФЗ — это премия за кредитный риск, ликвидность и другие факторы неопределённости.

Числовой пример

Предположим:

- YTM ОФЗ с погашением через 2 года — 16,5%

- YTM корпоративной облигации рейтинга BBB с погашением через ~2 года — 19,8%

Спред = 19,8% − 16,5% = 3,3 п.п. (330 базисных пунктов)

Для бумаги с рейтингом B это могло бы быть 7–10 п.п. и выше. Чем шире спред — тем большую премию за риск закладывает рынок.

Зачем смотреть на спред, а не только на YTM

Абсолютная доходность к погашению зависит от уровня ключевой ставки. Если ставка выросла, YTM всего рынка сдвинулась вверх — и 20% по корпорату уже не выглядит так, как год назад. Спред к ОФЗ нормирует эту переменную: он показывает, сколько рынок требует именно за кредитный риск этого эмитента.

Сравнить YTM и спреды по конкретным ОФЗ-выпускам можно в скринере ОФЗ — там видно, как распределена доходность по срокам и что считать ориентиром для расчёта спреда.

Расширение спреда как сигнал

Когда спред по бумаге резко расширяется (цена падает, YTM растёт, а ОФЗ стоят на месте) — это рынок переоценивает кредитный риск эмитента. Не обязательно дефолт близко, но это сигнал: кто-то продаёт, зная или опасаясь что-то конкретное.

Дефолт: что происходит и чего ждать держателю

Дефолт — это невыполнение эмитентом условий выпуска. На практике возможны несколько форм:

Технический дефолт — просрочка выплаты купона или номинала, но эмитент формально не объявлял о неспособности платить. Часто предшествует реальному дефолту. Бирже сообщается, торги могут быть остановлены.

Реальный дефолт — эмитент признаёт невозможность обслуживать долг. Дальше — либо переговоры о реструктуризации (изменение сроков, частичное списание), либо банкротство.

Реструктуризация — кредиторы соглашаются на новые условия: пролонгацию срока, снижение купона, обмен на акции. Это потеря части доходности, но сохранение части капитала.

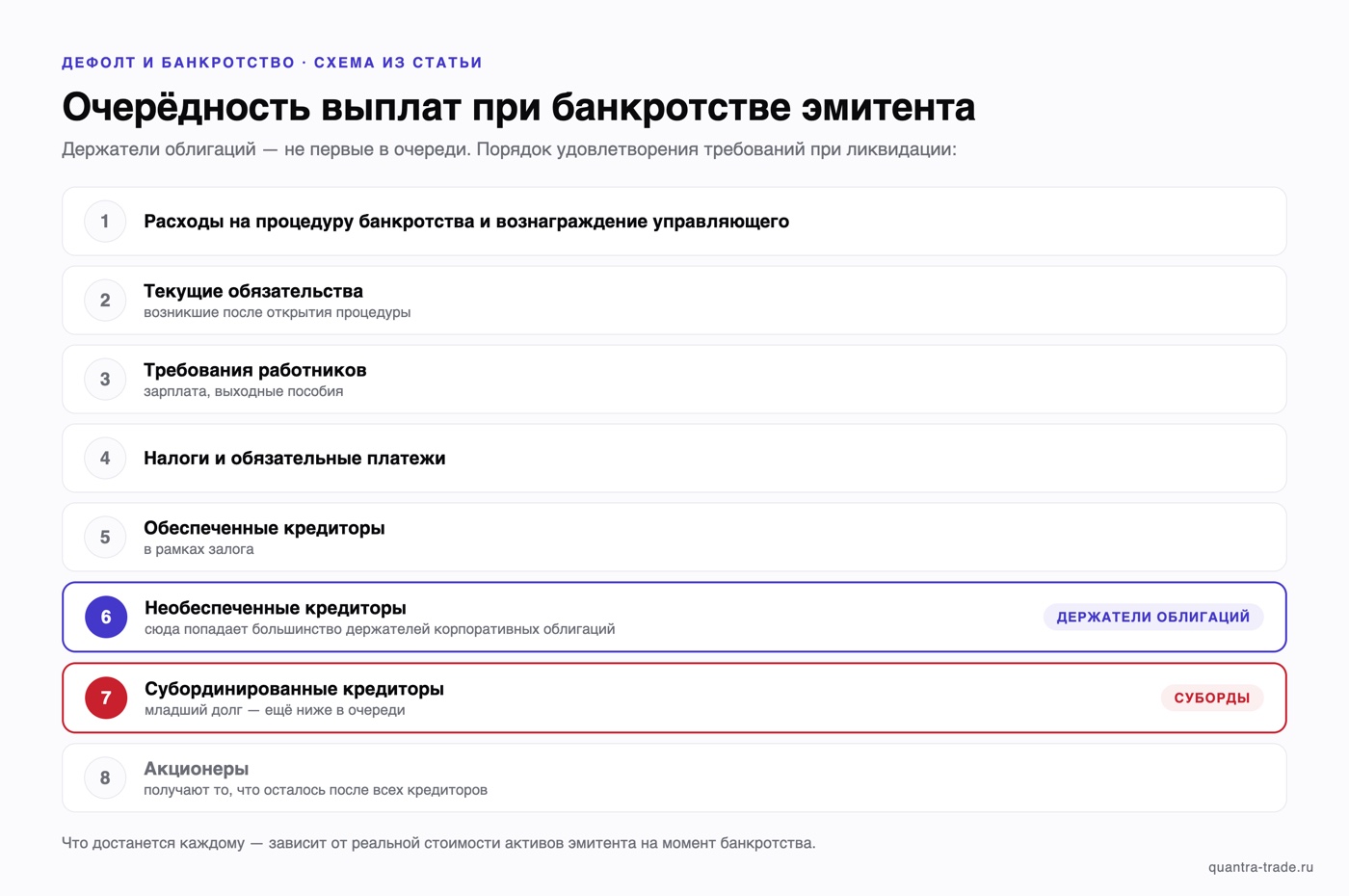

Банкротство — начинается процедура, держатели облигаций встают в очередь кредиторов. Сколько вернут — зависит от того, что осталось в активах и какое место в очереди.

Очерёдность выплат при банкротстве

Это ключевой момент, который часто недооценивают. Порядок удовлетворения требований при ликвидации:

- Расходы на процедуру банкротства и вознаграждение управляющего

- Текущие обязательства (возникшие после открытия процедуры)

- Требования работников (зарплата, выходные пособия)

- Налоги и обязательные платежи

- Обеспеченные кредиторы (в рамках залога)

- Необеспеченные кредиторы (сюда попадают большинство держателей корпоративных облигаций)

- Субординированные кредиторы

- Акционеры

Необеспеченные держатели облигаций оказываются в середине очереди. Субординированные — ещё ниже. Что достанется каждому — зависит от реальной стоимости активов.

Субординированные облигации: особый случай

Субординированные (младшие) облигации — это долг, который при банкротстве или финансовых затруднениях удовлетворяется после всех необеспеченных кредиторов, но перед акционерами.

Чаще всего их выпускают банки — для пополнения капитала в соответствии с нормативами ЦБ. Ключевые отличия от обычных облигаций:

- Списание или конвертация в акции при нарушении норматива достаточности капитала. Это не дефолт в классическом смысле, но держатель теряет деньги — и этот механизм прописан в проспекте.

- Более высокий купон — компенсация за более низкое место в очереди.

- Регуляторный триггер — условие для списания зависит не от решения менеджмента, а от нормативов ЦБ. Держатель не может предсказать это стандартными методами анализа.

Для розничного инвестора субординированная облигация банка — принципиально другой инструмент, чем старший долг того же банка, даже если рейтинг эмитента одинаковый.

Как фиксировать кредитные правила в дневнике сделок

Понимание инструмента оценки риска само по себе не защищает. Защищает правило, зафиксированное до сделки, — а не ощущение в момент принятия решения.

Если ты ведёшь дневник сделок с облигациями (а не только с акциями), имеет смысл прописать кредитный чеклист для каждого нового выпуска. Несколько параметров, которые стоит фиксировать:

Перед входом:

- Рейтинг и агентство, дата последнего подтверждения

- Спред к ОФЗ на дату покупки (и является ли он аномально высоким для данной категории)

- Тип облигации: старший необеспеченный / обеспеченный / субординированный

- Доля этого эмитента в портфеле облигаций

- Твой тезис: почему спред справедлив / что должно поменяться

После покупки:

- Дата следующего купона и ожидаемая сумма

- Триггер пересмотра позиции: например, снижение рейтинга на одну ступень или расширение спреда более чем на X п.п.

Фиксация тезиса входа особенно важна для ВДО: когда спред резко расширяется, психологически сложно признать, что рынок переоценил риск. Записанный тезис помогает отделить «рынок ошибается» от «мой тезис больше не работает».

Quantra показывает кредитный состав портфеля по подключённым счетам и историю купонных выплат — можно видеть, какая доля у тебя приходится на каждый рейтинговый уровень и как купонный поток соотносится с принятым риском. Подключение read-only, торговые операции физически недоступны.

Связанные разборы

Кредитный риск — одна часть анализа облигации. Две другие:

-

Доходность и цена: почему YTM важнее купонной ставки и как цена покупки меняет реальный результат — в статье «Доходность облигации: YTM, текущая и купонная». Там же — числовой пример с двумя ценами одной бумаги.

-

Чувствительность к ставкам: как дюрация показывает, насколько цена облигации изменится при движении ключевой ставки — в статье «Дюрация облигации простыми словами».

Если хочешь посчитать YTM по конкретной бумаге с учётом текущей цены и НКД — удобнее использовать калькулятор доходности облигации.

Статья носит образовательный характер. Ничто в ней не является инвестиционной рекомендацией или советом по покупке и продаже конкретных ценных бумаг.