Т-Банк — самый популярный брокер у retail-трейдеров на российском рынке. Удобное приложение, простой онбординг, понятная статистика для пассивного инвестора. Но если ты торгуешь активно — рано или поздно понимаешь, что встроенной аналитики недостаточно для серьёзного принятия решений.

Эта статья — про то, что реально показывает кабинет Т-Инвестиций для анализа торговли, чего там не хватает активному трейдеру, и как эти пробелы закрыть. Без оценок «хорошо/плохо» — просто факты о том, что есть и чего нет. Тот же разрыв мы разбирали для БКС, для Финама и для Сбербанка — у Т-Инвестиций логика похожая.

Если хочется сразу к делу: страница подключения Т-Инвестиций (Тинькофф) к Quantra — токен «только чтение», импорт истории и первые паттерны за пару минут.

Что показывает кабинет Т-Инвестиций

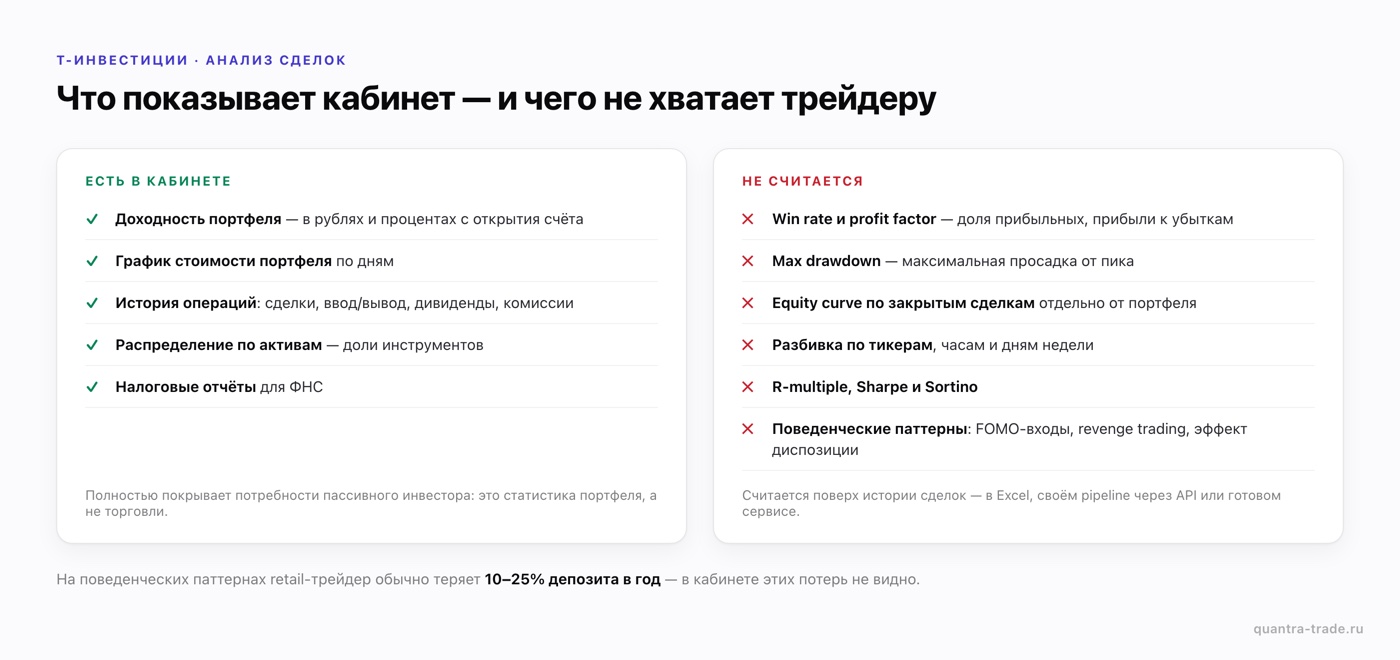

В приложении и веб-кабинете Т-Банка для оценки результатов торговли доступно несколько разделов:

- Доходность портфеля — общая прибыль или убыток с момента открытия счёта, в рублях и процентах

- График стоимости портфеля — динамика общей стоимости активов на счёте по дням

- История операций — список всех сделок, ввода/вывода, дивидендов, комиссий

- Распределение по активам — что у тебя сейчас в портфеле, доли инструментов

- Налоговые отчёты — формальная отчётность для ФНС

Этот набор полностью покрывает потребности пассивного инвестора, который покупает дивидендные акции и держит их годами. Для такого подхода график «было / стало» и налоговый отчёт — всё, что нужно.

Активному трейдеру этого мало. Разберём почему.

Чего не хватает для активной торговли

Win Rate и Profit Factor

Базовые метрики оценки стратегии — какая доля сделок прибыльна и насколько прибыль покрывает убытки — в кабинете не считаются. Доходность портфеля растёт или падает, но сколько сделок ты делаешь и какой процент из них прибыльный — не показано.

Win rate сам по себе обманчив (40% побед на R:R 3:1 прибыльнее, чем 70% на R:R 1:2), но без него невозможно сравнить разные стратегии или периоды.

Profit factor — отношение суммы прибылей к сумме убытков — главная метрика «зарабатывает стратегия или нет». Без неё ты ориентируешься на общий P&L, а он скрывает важное: ты можешь быть в плюсе за квартал благодаря двум удачным сделкам, при этом 80% сделок убыточны.

Max Drawdown

Кабинет показывает текущий P&L, но максимальную просадку — самое глубокое падение капитала от пика к минимуму — не вычисляет. А это главная метрика риска: доходность 30% при просадке 15% и доходность 30% при просадке 60% — это две принципиально разные стратегии.

Без MaxDD трейдер часто переоценивает свою устойчивость к риску — пока не попадает в первую серьёзную просадку и не понимает, что психологически её не вытягивает.

Equity curve по закрытым сделкам

В кабинете график «стоимость портфеля» включает нереализованную прибыль и убыток по открытым позициям. Это правильный график для портфельного инвестора, но для трейдера он смешивает два разных вопроса:

- Сколько ты заработал на закрытых сделках (твой реальный навык торговли)

- Сколько ты потенциально заработаешь на открытых позициях (это ещё может развернуться)

Для оценки навыка торговли нужна equity curve по закрытым сделкам отдельно от текущего портфеля. Этого в кабинете нет.

Разбивка по тикерам и времени

Кабинет показывает общий P&L, но не отвечает на вопросы:

- Какие тикеры тебе даются лучше всего, какие хуже

- В какие часы торгового дня ты эффективнее

- В какие дни недели у тебя статистически больше убытков

- Какие типы сделок (внутри дня / свинг / удержание неделями) приносят больше

Это критическая информация для оптимизации торговли. Активный трейдер обычно теряет 60-80% прибыли на 20% худших ситуаций — конкретные тикеры, конкретное время, конкретные сетапы. Без разбивки эти ситуации не идентифицируются.

Поведенческие паттерны

Самое важное и самое сложное — обнаружение поведенческих ошибок. Кабинет брокера принципиально это не показывает, и не может показывать — для этого нужен анализ последовательностей сделок и контекста, а не отдельных операций.

Типичные паттерны, которых в кабинете не видно:

- FOMO-входы — сделки на пике быстрого движения, эмоциональные решения

- Revenge trading — увеличение размера позиции после убытка чтобы отыграться

- Эффект диспозиции — закрытие плюсовых сделок быстрее минусовых

- Передержка убыточных позиций против стопа

- Концентрация ошибок в определённые часы (усталость, стресс)

Обычно retail-трейдер теряет на этих паттернах 10-25% депозита в год — суммы, которые сильно превышают любые комиссии и проскальзывания. И увидеть эти потери можно только в специальной аналитике, не в кабинете.

Расчёт R-multiple

R-multiple — отношение средней прибыли к среднему убытку — отвечает на вопрос «насколько асимметричны мои сделки». Кабинет считает общий P&L, но средний выигрыш и средний проигрыш отдельно — нет. Поэтому посчитать R-multiple вручную — целая операция, и большинство трейдеров этого просто не делают.

Sharpe и Sortino

Метрики риск-скорректированной доходности — отношения прибыли к волатильности — в кабинете не вычисляются. Для активного трейдера они полезны, чтобы понять: ты зарабатываешь стабильно или прыгаешь от больших побед к большим поражениям, в среднем выходя в плюс.

Как закрывать эти пробелы

Есть несколько подходов, разной сложности и эффективности.

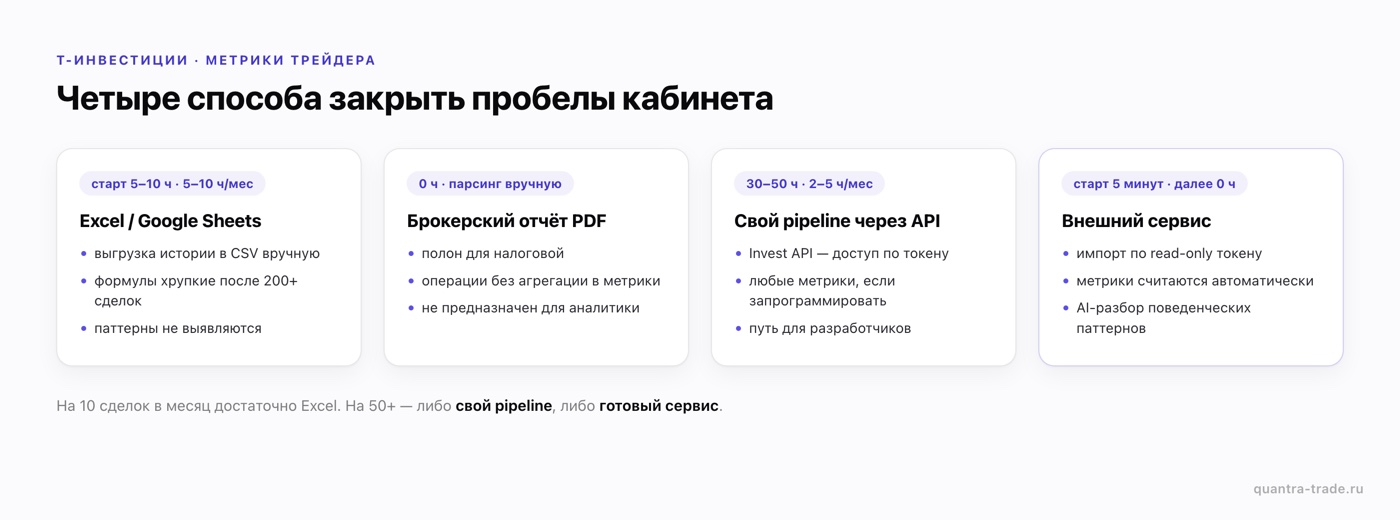

Excel или Google Sheets

Самый распространённый способ — выгружать историю сделок в CSV и считать метрики формулами в таблице. Это работает на старте, но имеет серьёзные ограничения:

- Импорт нужно делать вручную регулярно

- Формулы становятся хрупкими после 200+ сделок

- Поведенческие паттерны вообще не выявляются

- Нет визуализации, нужно делать графики самому

Для первых 50-100 сделок Excel — нормальный путь, чтобы понять, какие данные тебе вообще нужны. Дальше становится узким местом.

Брокерские отчёты

Т-Банк присылает регулярные брокерские отчёты в PDF. Они полны для налоговой, но не предназначены для аналитики — это формальные документы со всеми операциями, без агрегации в метрики или поиска паттернов.

Собственный pipeline через API

У Т-Банка есть Invest API — программный доступ к счёту через токен. С его помощью можно построить собственный аналитический pipeline: импортировать сделки, считать метрики, искать паттерны.

Это сильное решение для разработчиков, но требует серьёзного вложения времени:

- Изначальная настройка — 30-50 часов разработки

- Поддержка — несколько часов в месяц при изменениях API

- Расширение функциональности — постоянная работа

Если ты не разработчик или не хочешь поддерживать собственный код, этот путь не подходит.

Внешние сервисы аналитики

Готовые сервисы делают весь pipeline за тебя: импорт через API, подсчёт метрик, поиск паттернов, визуализация. Это компромисс — ты экономишь время и получаешь готовые insights, но данные обрабатываются на стороне сервиса.

Quantra подключается к Т-Инвестициям через read-only токен (физически не может торговать) и автоматически считает:

- Все базовые метрики: win rate, profit factor, max drawdown, R-multiple

- Продвинутые: Sharpe, Sortino, expectancy, Calmar

- Equity curve по закрытым сделкам отдельно от портфеля

- Разбивку по тикерам, дням недели, часам, сетапам

- AI-разбор 15 поведенческих паттернов с конкретной ценой каждого в рублях

Серверы в России (152-ФЗ), 14 дней Pro бесплатно без привязки карты.

Сравнение подходов

| Подход | Время на старт | Время в месяц | Метрики | Поведенческие паттерны |

|---|---|---|---|---|

| Кабинет Т-Банка | 0 ч | 0 ч | Только P&L | Нет |

| Excel + ручной импорт | 5-10 ч | 5-10 ч | Базовые | Нет |

| Брокерский отчёт PDF | 0 ч | Парсинг вручную | Только формальные | Нет |

| Свой pipeline через API | 30-50 ч | 2-5 ч | Любые | Если запрограммировать |

| Внешний сервис (Quantra) | 5 минут | 0 ч (автоматически) | Все | Да, AI-разбор |

Выбор зависит от того, сколько времени ты готов тратить на аналитику и насколько активно торгуешь. На 10 сделок в месяц достаточно Excel. На 50+ — пора либо строить свой pipeline, либо взять готовый сервис.

С чего начать

Если ты никогда не считал метрики своей торговли — начни с трёх простых цифр на ближайших 30-50 закрытых сделках:

- Win Rate — какой процент сделок в плюсе

- Средний выигрыш / средний убыток — отношение этих чисел даст R-multiple

- Max Drawdown — насколько глубоко проседала твоя equity от пиков

Это можно сделать даже на основе экспорта из кабинета Т-Банка в Excel за вечер. Эти три цифры уже дадут тебе гораздо больше информации о собственной торговле, чем общий P&L.

Дальше, когда поймёшь, какие данные критичны лично для тебя, можешь либо углубляться в Excel, либо переходить на специализированный сервис.

Главное

Кабинет Т-Инвестиций отлично подходит для пассивного инвестора и формальной отчётности. Для активного трейдера в нём не хватает базовых вещей: win rate, profit factor, max drawdown, разбивки по тикерам и времени, и главное — поиска поведенческих паттернов.

Эти пробелы закрываются Excel-журналом, собственным pipeline через API или готовым сервисом. Каждый подход имеет свою цену во времени.

Главное правило: то, что не измеряется, нельзя улучшить. Активный трейдер без метрик — это трейдер, который годами не понимает, какой у него реальный edge и где он систематически теряет деньги.

Подключить брокера к Quantra — read-only токен, 14 дней Pro бесплатно, оплата российскими картами.

FAQ

Как посмотреть статистику сделок в Т-Инвестициях?

В кабинете и приложении Т-Банка доступны доходность портфеля, график его стоимости и история операций. Но это статистика портфеля, а не торговли: win rate, profit factor, просадку и разбивку по сделкам кабинет не считает — их нужно считать отдельно, в Excel или в сервисе-журнале.

Считает ли кабинет Т-Банка win rate и profit factor?

Нет. Кабинет показывает общий P&L и доходность, но win rate (долю прибыльных сделок) и profit factor (отношение прибылей к убыткам) не вычисляет. Это надстройка поверх истории сделок, которую строят сами.

Как выгрузить отчёт по сделкам из Т-Инвестиций?

Брокерский отчёт за период заказывается в кабинете или приложении и выгружается файлом. Он полон для налоговой, но это первичные операции без агрегации в метрики — для анализа торговли его придётся сводить вручную либо импортировать в сервис.

Чем дневник сделок отличается от брокерского отчёта Тинькофф?

Отчёт отвечает на «что произошло»: сделки, комиссии, движения денег. Дневник добавляет контекст решения — сетап, план, эмоцию, разбор постфактум — и метрики поверх сделок. Без контекста цифры объясняют «что», но не «почему».

Можно ли вести аналитику сделок Т-Инвестиций автоматически?

Да. Сервис подключается к Т-Инвестициям по read-only API-токену, сам импортирует сделки, сводит частичные исполнения и считает метрики и паттерны — ручной ввод не нужен.

Статья носит образовательный характер и не является индивидуальной инвестиционной рекомендацией. Quantra не связана с АО «ТБанк»; названия брокеров используются для совместимости и информирования.