Первые несколько месяцев в трейдинге выглядят примерно одинаково: фокус на поиске точки входа, изучение паттернов, споры в чатах про индикаторы. Учёт сделок откладывается на «потом» — когда станет больше сделок, когда разберёшься со стратегией, когда будет время.

Проблема в том, что без учёта ты торгуешь вслепую. Ты не знаешь, работает ли твой сетап или ты просто угадываешь. Не знаешь, сколько в среднем теряешь на убыточной сделке и сколько зарабатываешь на прибыльной. Не знаешь, где течёт.

Хорошая новость: чтобы начать видеть картину, не нужно считать двадцать метрик. Достаточно трёх-четырёх — и их можно поднять с первой же закрытой сделки.

Почему учёт важен с самого начала, а не «когда разберёшься»

Есть соблазн думать, что учёт — это инструмент для тех, кто уже торгует системно. На самом деле всё наоборот: учёт — это то, что помогает стать системным.

Без цифр ты оцениваешь себя по ощущениям. Кажется, что убытков было немного, а прибыльных сделок — много. На деле может быть иначе: убыточные сделки ты держал долго и закрывал большими, а прибыльные — фиксировал быстро и маленькими. Итог: win rate 60%, а счёт в минусе. Именно это и показывает учёт — то, что ощущения не видят.

Чем раньше начнёшь считать, тем быстрее увидишь, что реально происходит в твоей торговле.

Три метрики, которые нужны с первой сделки

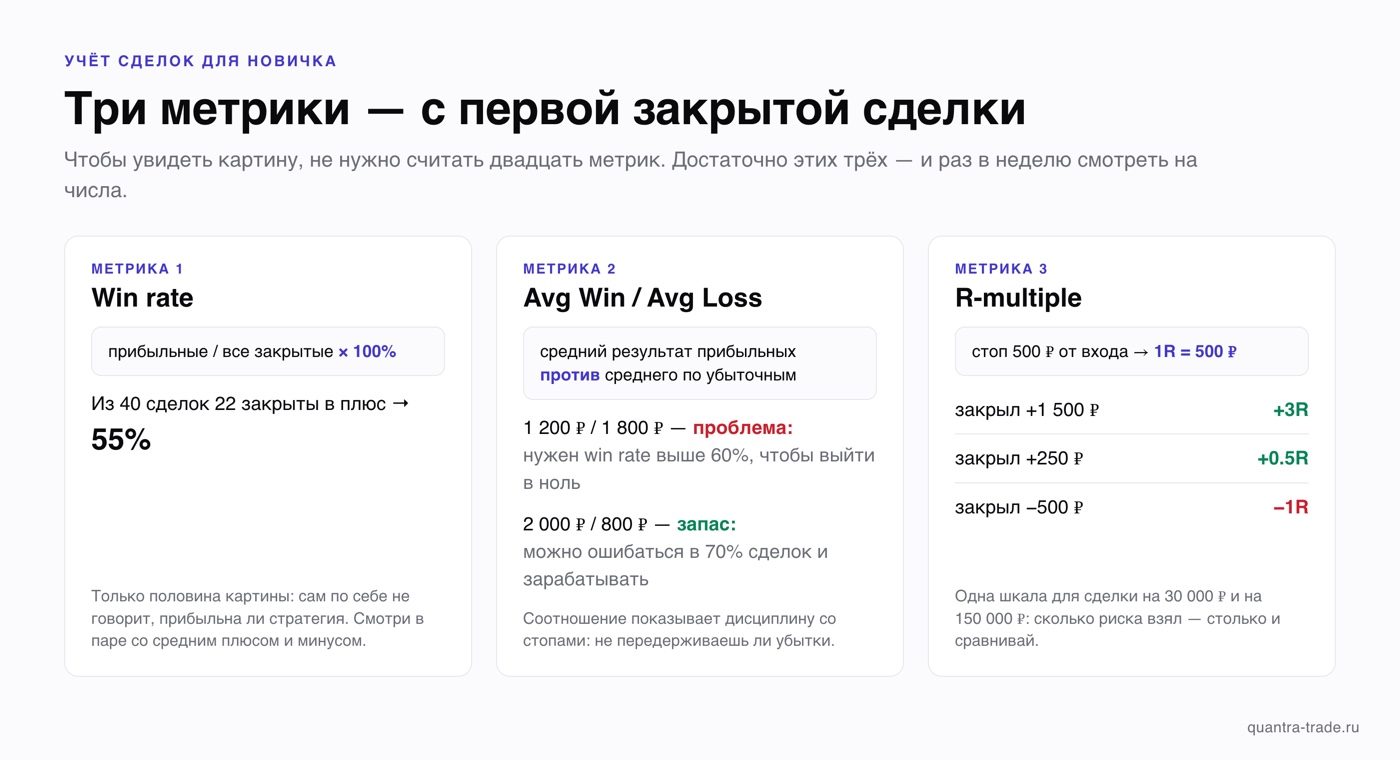

1. Win rate

Win rate — доля прибыльных сделок от общего числа закрытых.

Win rate = прибыльные сделки / все закрытые сделки × 100%

Например, из 40 сделок 22 закрыты в плюс — win rate 55%.

Это первое, что стоит считать, потому что оно даёт базовое понимание: твой подход к входам вообще работает или нет. Но win rate — это только половина картины. Сам по себе он ничего не говорит о том, прибыльна ли стратегия. 70% выигрышных сделок при маленьком среднем плюсе и большом среднем минусе — это убыточная стратегия. Поэтому win rate всегда смотрят в паре со следующей метрикой.

Подробнее о том, как читать win rate и какой он должен быть у разных стилей торговли — в отдельном разборе.

2. Средний выигрыш и средний убыток (Avg Win / Avg Loss)

Считаешь среднее по прибыльным сделкам и среднее по убыточным.

Avg Win = сумма всех прибыльных сделок / количество прибыльных сделок

Avg Loss = сумма всех убыточных сделок / количество убыточных сделок

Соотношение этих двух чисел — ключевое. Если Avg Win = 1 200 ₽, а Avg Loss = 1 800 ₽, у тебя проблема: тебе нужен win rate выше 60%, чтобы просто выходить в ноль. Если Avg Win = 2 000 ₽, а Avg Loss = 800 ₽ — ты можешь ошибаться в 70% сделок и всё равно зарабатывать.

Именно это соотношение показывает, насколько ты дисциплинирован со стопами и не передерживаешь убытки. Подробнее — в разборе Avg Win и Avg Loss.

3. R-multiple (риск на сделку)

R — это единица риска, которую ты взял на себя в конкретной сделке. Если ты поставил стоп на 500 ₽ от входа, твой R = 500 ₽.

Тогда результат сделки выражается в единицах R:

- закрыл +1 500 ₽ → +3R

- закрыл −500 ₽ → −1R

- закрыл +250 ₽ → +0.5R

Зачем это считать? Потому что R переводит все сделки в одну шкалу, независимо от размера позиции. Маленькая сделка на 30 000 ₽ и большая на 150 000 ₽ сравниваются по одному критерию — сколько рисков ты взял и сколько получил. Это честнее, чем сравнивать рубли.

Если в среднем по журналу у тебя +1.5R на сделку — стратегия с позитивным математическим ожиданием. Если −0.3R — ты стабильно теряешь. Подробнее про математическое ожидание — в этом разборе.

Что ещё стоит фиксировать — даже если не считаешь сразу

Помимо цифр, есть поля, которые стоит заполнять с первой сделки — не для расчётов, а для памяти и анализа потом:

- Тикер и направление (лонг/шорт)

- Дата и время входа/выхода

- Цена входа, стоп, тейк

- Причина входа (тезис сделки — одной фразой: «пробой уровня», «отбой от поддержки», «новость»)

- Причина выхода (стоп сработал / вышел вручную / тейк)

- Эмоциональное состояние (опционально, но очень полезно)

Последний пункт кажется лишним, но именно он помогает потом увидеть, где ты торговал на тильте или закрывал прибыль раньше времени из-за тревоги. Подробнее о поведенческих паттернах — в разборе 15 паттернов трейдера.

Почему Excel ломается — и когда это происходит

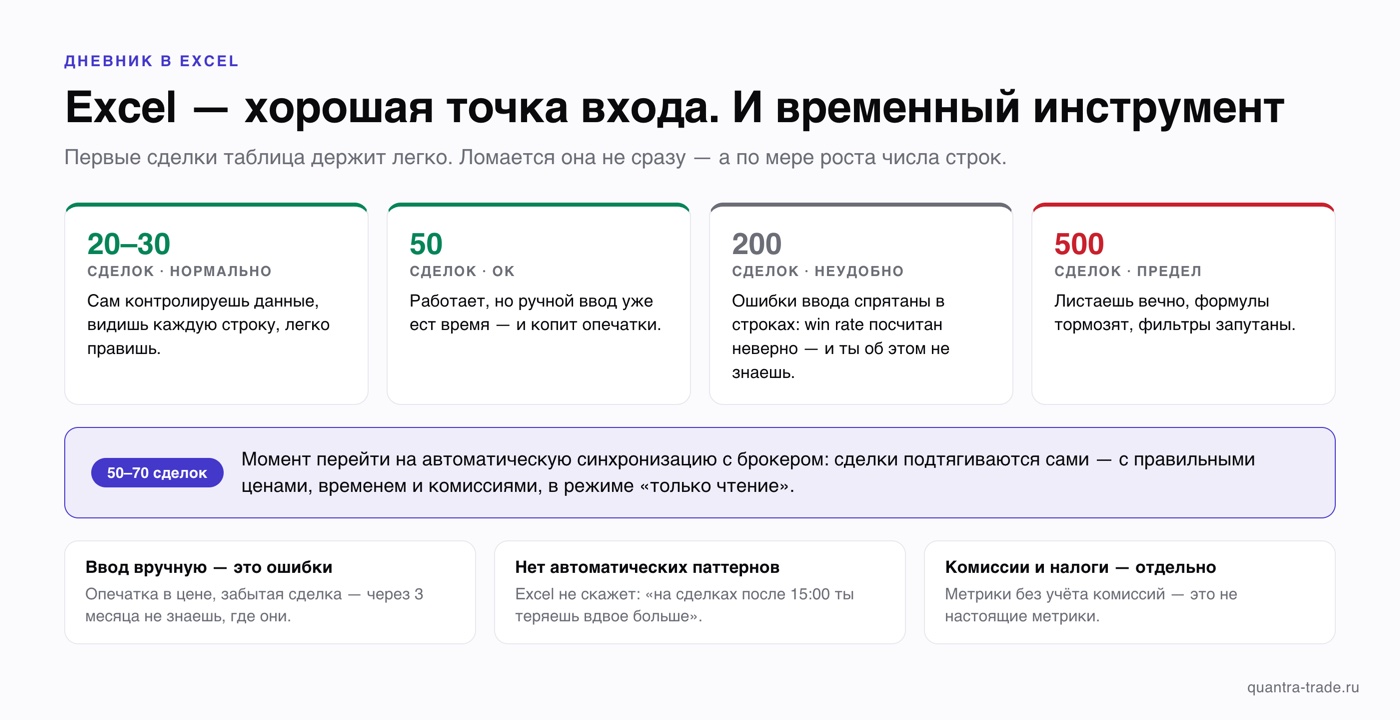

Первые 20–30 сделок в таблице — это нормально. Ты сам контролируешь данные, видишь каждую строку, легко правишь.

Потом начинаются проблемы:

Ввод вручную — это ошибки. Опечатка в цене, забыл занести сделку, скопировал строку неправильно. Через 3 месяца твой Excel содержит несколько таких ошибок, и ты не знаешь где. Win rate посчитан неверно, но ты об этом не знаешь.

Таблица не масштабируется. 50 сделок — ок. 200 сделок — уже неудобно. 500 — листаешь вечно, формулы тормозят, фильтры запутаны.

Нет автоматических паттернов. Excel считает то, что ты попросишь. Он не скажет тебе «в среднюю пятницу у тебя win rate 35%» или «на сделках, открытых после 15:00, ты теряешь вдвое больше».

Нет истории брокерских данных. Комиссии и налоги ты считаешь отдельно — или не считаешь вовсе. А метрики без учёта комиссий — это не настоящие метрики.

Шаблон Excel — хорошая точка входа. Если хочешь попробовать — посмотри бесплатный шаблон дневника. Но осознанно: это временный инструмент, а не финальное решение.

Роль синхронизации с брокером

Когда сделок становится больше 50–70, ручной ввод начинает занимать время и создавать ошибки. Здесь помогает автоматическая синхронизация с брокером: сделки подтягиваются из брокерского счёта сами — с правильными ценами, временем, комиссиями.

Это не просто удобство. Это точность. Ты не можешь забыть занести сделку, не можешь ошибиться в цене — данные берутся напрямую из истории исполнения.

Важный момент: нормальный инструмент учёта подключается к брокеру только в режиме чтения. Он видит твою историю сделок, но физически не может выставить или отменить ордер. Quantra работает именно так — read-only токен из кабинета брокера, сделки подтягиваются автоматически. Сейчас поддерживаются Т-Инвестиции, БКС и Финам.

Как начать: минимальный план

Если ты только начинаешь и хочешь не утонуть в деталях — вот рабочий минимум:

- Заведи таблицу или дневник — хоть в Excel, хоть в Notion. Главное — начать фиксировать сделки сегодня, а не «когда будет время».

- Для каждой сделки записывай: тикер, направление, цена входа, стоп, цена выхода, результат в рублях.

- Считай три метрики: win rate, Avg Win / Avg Loss, R-multiple. Остальное — потом.

- Раз в неделю смотри на числа. Не каждый день — это создаёт тревогу. Именно раз в неделю: видишь динамику, не реагируешь на шум.

- Когда сделок станет 50+, переходи на автоматическую синхронизацию с брокером — это сохранит время и уберёт ошибки ввода.

О том, с чего конкретно начать вести журнал и как выстроить привычку — подробный разбор в этой статье.

Что ты увидишь через три месяца учёта

Через 90 дней регулярного учёта у тебя будет то, чего нет у большинства начинающих трейдеров: данные о себе.

Ты увидишь, какие сетапы у тебя реально работают — а не кажется, что работают. Увидишь, в какое время суток или в какие дни недели твои результаты хуже. Увидишь, закрываешь ли ты убытки дисциплинированно или систематически передерживаешь. Увидишь, растёт ли твой Avg Win или ты стабильно выходишь слишком рано.

Это не абстрактная аналитика. Это конкретные ответы на конкретные вопросы про твою торговлю.

Если хочешь начать без ручного ввода — Quantra подключается к брокеру в режиме чтения, сделки подтягиваются автоматически, и ты сразу видишь win rate, Avg Win/Loss и другие метрики по своей реальной истории. Первые 14 дней Pro — без карты.

Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.